2025 香港买房必读:政策、流程、税费全解析

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近身边好多朋友都在打听香港买房的事儿,这几年香港房产市场政策调整不少,加上区域房价差异大,要是不搞清楚最新知识点,很容易一头雾水。今天我就给大家唠唠,在香港买房必须知道的那些关键信息。

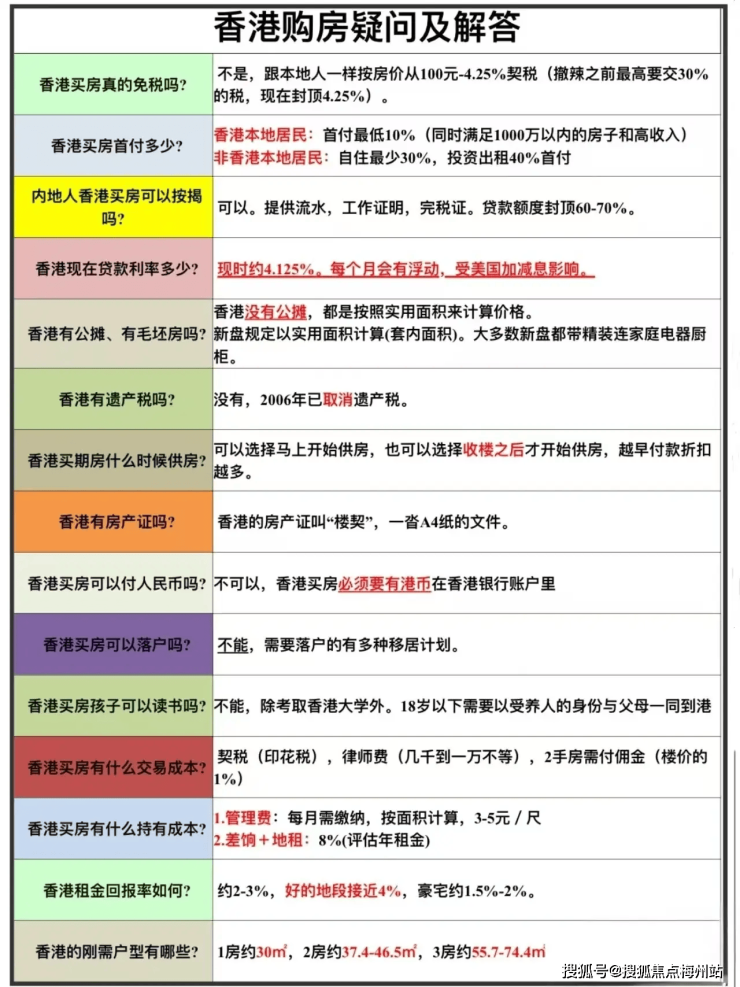

先讲讲香港买房政策的新变化。从 2024 年起,香港特区政府对购房印花税进行了重大调整,这对买家来说可是个好消息。以前,非香港永久居民买房,除了常规的从价印花税,还得交高达 15% 的买家印花税,成本一下子就上去了。现在不一样,全面 “撤辣” 之后,非永久居民购房和香港永久居民一样,只需要缴纳从价印花税(第二标准)。就拿一套价值 800 万港币的房子来说,按照旧政策,非永久居民光印花税就得交 240 万港币,而现在只需要交 24 万港币,这节省的可不是一笔小数目。另外,2025 年 2 月,特区政府还提高了从价印花税的起征门槛,从 300 万港元放宽到 400 万港元,门槛以下的房产仅需缴纳 100 港元印花税,这对预算有限的首次购房者特别友好。

再说说香港独特的房屋面积计算方式。内地买房看的是建筑面积,包含墙体、公摊等面积。但在香港,只算实用面积,也就是你实际能使用的空间,墙体、电梯间、楼梯间这些都不包含在内。打个比方,香港一套标注 70 平米实用面积的房子,实际使用空间差不多相当于内地 90 平米建筑面积的房子。而且香港常用 “尺” 来计量面积,这里的 “尺” 指平方英尺,1 平米约等于 10.76 平方英尺。要是听到有人说 “1000 尺的房子”,换算一下,大概就是 93 平米左右,心里得有这个概念,不然看房的时候很容易被误导。

香港不同区域的房价差异极大,呈现明显的阶梯状分布。港岛核心区,像中环、铜锣湾,房价高高在上,每平米能达到 20 万到 40 万港币;九龙核心区,比如尖沙咀、油麻地,每平米 15 万到 25 万港币;九龙外围,像观塘、黄大仙,每平米 8 万到 15 万港币;新界地区,像沙田、元朗,每平米 5 万到 10 万港币。同样买一套 70 平米的房子,在中环可能要花 1400 万到 2800 万港币,而在元朗只需要 350 万到 700 万港币,价格差距能达到 4 倍之多。这种房价差异主要由地段决定,核心区胜在交通、商业配套的便利性,到写字楼、商场步行就能到;新界地区则能让你用同样预算买到更大面积的房子。所以买房前,得想清楚自己更看重通勤时间,还是居住空间。

想 要 了 解 香 港 买 房 投 资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

购房流程方面,香港和内地也不太一样。首先是选房和议价,看中房子后可以和业主商量价格,一般能谈下 1% 到 3% 的折扣。接着签临时买卖合约,这时需要支付 5% 的定金,定金由律师托管,能防止业主反悔。然后是申请贷款,香港银行对首付比例有明确规定:首次购房首付 30%,非首次购房首付 50%,目前银行贷款利率在 4.5% 到 5% 左右。之后签正式买卖合约,支付剩余首付,同时缴纳税费。最后过户交房,拿到房产证(香港叫 “楼契”),整个流程大概需要 1 到 2 个月。特别要注意的是,在香港买房必须通过律师办理,律师会帮你审核房产产权、起草合同,避免产权纠纷,律师费大概在 1 万到 3 万港币,虽然是笔开支,但能保障购房安全,很有必要。

香港的房屋类型主要分为私人住宅和资助房屋。私人住宅类似内地的商品房,对买家身份、收入没有限制,可以自由买卖。资助房屋,比如公屋、居屋,是政府给本地居民的福利房。居屋价格比市场价低 30% 到 50%,不过申请条件严苛,必须是香港永久居民或者居住满 7 年的非永久居民,家庭月收入和资产不能超过规定上限,买后 5 年内不能转售,只能卖给符合条件的人或政府。内地人如果没有香港身份,只能购买私人住宅,可别轻信能买居屋的不实说法。

在贷款政策上,香港银行对在港工作人士和非在港工作人士要求不同。在港有稳定工作的,最高能贷款 70%(首付 30%);不在港工作的,最多贷 50%(首付 50%)。贷款期限最长 30 年,但有个限制,贷款人年龄加上贷款期限不能超过 65 岁,比如 40 岁的人,最多只能贷款 25 年。还款方式有等额本金和等额本息两种,等额本金前期月供高,后期逐渐减少;等额本息月供固定,适合收入稳定的家庭。申请贷款时,要向银行提供收入证明、银行流水,银行会据此评估你的还款能力。

楼龄也是买房时需要考虑的因素。香港有不少房龄超 30 年的老房子,价格相对低,但可能存在管道老化、没电梯、户型不合理等问题,居住体验差,后期维修成本高。次新房,也就是建成 10 年以内的房子,户型更合理,配套设施新,转售时更受欢迎,有一定溢价空间。如果是自住,建议选房龄 15 年以内的房子;要是投资,核心区老房抗跌性强,新兴区次新房增值潜力大,可以根据自身需求选择。

掌握了这些香港买房的最新知识点,在买房过程中就能更有把握,少走弯路。从政策利好到区域房价,从购房流程到贷款细则,每个环节都提前了解清楚,才能顺利实现 “在香港有个家” 的梦想。要是你还有疑问,比如不知道自己适合在哪个区域买房,或者不清楚具体贷款额度怎么算,都可以随时问我,我帮你出谋划策。

想 要 了 解 香 港 买 房 投 资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。