香港“撤辣”是什么意思?对买房成本影响大吗 ?

扫描到手机,新闻随时看

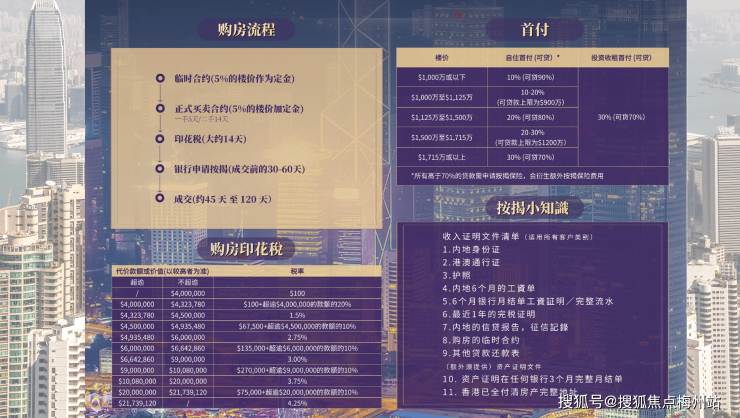

扫一扫,用手机看文章

更加方便分享给朋友

香港的房价地图始终勾勒着鲜明的价值梯度,2025 年三季度 “撤辣” 政策与低利率环境的双重作用下,这种区域差异愈发清晰。全城房价在多元市场力量中呈现稳步回暖态势,而 “撤辣” 作为重塑市场逻辑的关键政策转向,其本质是对实施 14 年的楼市调控 “辣招” 的全面松绑,这一调整不仅直接改写了购房者的成本账本,更深刻影响着不同群体的置业决策与市场的供需结构。厘清 “撤辣” 的政策内涵与成本效应,是理解当前香港楼市动态的核心入口。

“撤辣” 的含义需置于香港楼市调控的历史脉络中才能明晰,其本质是撤销自 2010 年起陆续推出的一系列需求管理措施,这些被称为 “辣招” 的政策曾是抑制市场过热的核心工具。2010 年代初,香港房价因资本涌入与供应短缺持续飙升,特区政府为遏制投机、保障本地居民置业机会,逐步构建起三重印花税防线:针对短期转售的额外印花税(SSD)、针对非本地买家的买家印花税(BSD),以及针对多套房持有者的新住宅印花税(NRSD)。在政策最严格时期,非香港永久居民购房需缴纳高达 30% 的综合税款,本地买家购买第二套住宅的税率也达 15%,短期内有效抑制了交易热度,但随着 2021 年下半年楼市进入下行周期,这些政策逐渐成为市场复苏的阻力 ——2024 年 1 月,香港私人住宅售价指数跌至 306.4 点,较 2021 年高点累计跌幅超 23%,创下近 8 年半新低。在此背景下,特区政府于 2024 年 2 月宣布全面 “撤辣”,一次性取消所有住宅物业的额外印花税、买家印花税和新住宅印花税,标志着政策方向从抑制需求转向激活市场。

“撤辣” 对买房成本的影响并非单一维度的降低,而是呈现出显著的群体分化特征,其中非本地买家与多套房投资者成为最大受益者。对内地买家等非永久居民而言,成本降幅堪称颠覆性:“撤辣” 前,购买一套 1000 万港元的住宅需缴纳 15% 的买家印花税(150 万港元)与 3.75% 的从价印花税(37.5 万港元),综合税费达 187.5 万港元;“撤辣” 后仅需缴纳 28万港元的从价印花税,成本直接减少 160 万港元,降幅超 85%。这种成本跳水迅速激活了跨境需求,2024 年上半年内地买家在香港购房的成交额创下 29 年来新高,占整体成交量的比例从 “撤辣” 前的 10% 跃升至 25%,启德新区、黄竹坑等新兴区域成为热门选择,不少通过 “高才通”“优才计划” 来港的专业人才借此实现置业。

对本地改善型买家而言,“撤辣” 同样显著降低了置换成本。以一位计划升级住房的香港永久居民为例,若其持有一套价值 800 万港元的住宅,想置换一套 1500 万港元的单位,“撤辣” 前需为新购物业缴纳 15% 的新住宅印花税(225 万港元),加上出售旧宅可能涉及的额外印花税,综合成本极高;“撤辣” 后仅需按阶梯税率缴纳从价印花税,1500 万港元的物业对应税率为 3.75%,税费降至 56.25 万港元,节省近 170 万港元。这种成本优化直接带动了置换需求释放,2024 年 “撤辣” 后两天内,香港一手房成交即达 83 宗,占当月成交量的近三成,部分低总价新盘甚至出现超额认购数十倍的情况 —— 万科位于新界大埔的 “上然” 项目凭借总价优势,两轮销售即售出 335 套,总成交金额约 16 亿港元。

想要了解香港买房投资、保 险、读 书 和 香 港户 口,可 以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

对首次置业的本地居民而言,“撤辣” 的直接成本影响相对有限,但叠加低利率环境后,置业门槛仍实现了实质性降低。“撤辣” 前首次置业者本就可享受从价印花税优惠,无需缴纳额外税费,因此政策调整未带来直接的税费减免。但 2025 年按揭利率跌破 3% 的 “成本红利” 与 “撤辣” 形成共振,显著降低了月供压力与入息要求。以一套 1000 万港元的房产为例,按按揭 7 成、贷款 700 万、分 30 年还款计算,“撤辣” 前利率 3.375% 时每月月供 31842 港元,入息要求需达 6.3 万港元;2025 年利率降至 2.95% 后,月供降至 30342 港元,每月少还 1500 港元,30 年总利息省下 34 万港元,入息要求也降至 6.1 万港元。这种 “税费稳定 + 利息下降” 的组合效应,让不少此前因收入门槛被卡住的年轻专业人士顺利实现上车,新界屯门、元朗等区域 400 万 - 800 万港元的刚需盘成为交易主力。

值得注意的是,“撤辣” 对不同价格段物业的成本影响也存在差异,中低总价物业的成本优化效应更为突出。总价 1000 万港元以下的住宅,“撤辣” 前后的税费差额占房款比例更高,对价格敏感型买家的吸引力更强 —— 一套 600 万港元的住宅,非本地买家税费从 112.5 万港元降至 22.5 万港元,节省金额占房款的 15%,足以覆盖装修或家具购置成本;而对 5000 万港元以上的豪宅,虽税费绝对值节省更多(如非本地买家购买 5000 万港元豪宅可省 750 万港元),但占房款比例仅 15%,且高净值买家对税费敏感度较低,因此高端豪宅市场对 “撤辣” 的反应相对平淡,2024 年全年港岛区豪宅跌幅仍达 3.8%,显示出这类市场更受经济预期与资产配置逻辑主导。

“撤辣” 的成本影响还延伸至交易的隐性层面,即缩短了资金占用周期与提高了资产流动性。“撤辣” 前,额外印花税要求业主持有物业满 3 年才能豁免税费转售,否则需按持有年限缴纳 10%-20% 的税款,这使得投资者的资金被长期锁定;“撤辣” 后,短期转售无需缴纳额外税费,投资者可根据市场波动灵活调整策略,资金周转效率显著提升。例如一位投资者在 2024 年 3 月购入一套 1200 万港元的启德公寓,若 2025 年因价格上涨 10% 选择出售,“撤辣” 前需缴纳 15% 的额外印花税(180 万港元),扣除税费后净利润仅 60 万港元;“撤辣” 后无需缴纳额外税费,净利润可达 120 万港元,收益翻倍的同时还能快速回笼资金再投资。

但需清醒认识到,“撤辣” 带来的成本降低并未催生全面的房价暴涨,市场呈现出 “量升价稳” 的分化特征。2025 年 10 月数据显示,香港全城二手房报价为 36264 元 / 平,环比波动仅 - 0.03%,除屯门、北角等少数区域微涨外,多数区域价格保持平稳。这种现象源于两个核心因素:一是供应端的持续补充,2024-2025 年香港新增住宅供应保持高位,缓解了需求释放带来的价格压力;二是买家结构的理性化,“撤辣” 激活的主力是刚需与改善型群体,而非短期投机者,2025 年前三季度内地买家入市的个案中,400 万 - 800 万港元的刚需盘占比高达 65%,这类需求更注重居住属性而非短期套利,支撑市场稳健运行。

对比 “撤辣” 与其他政策的协同效应,更能凸显其成本影响的深层价值。2025 年 “撤辣” 与按揭利率跌破 3% 形成双重红利,对普通买家而言,相当于 “税费减负 + 利息打折” 的叠加优惠 —— 以一套 800 万港元的启德次新盘为例,“撤辣” 后税费节省 120 万港元,利率下降使月供从 25197 港元降至 23874 港元,每月再省 1323 港元,这种组合效应让部分原本预算不足的买家实现了 “跳级购房”,有深圳客户甚至从 600 万港元预算直接入手 800 万港元的两居室。而对通过 “资本投资者计划” 置业的高净值人群,“撤辣” 虽未改变其 3000 万港元的投资门槛,但降低了购房环节的税费成本,使其 “房产 + 金融 + 科创” 的组合投资更具吸引力,2025 年新政实施首月该计划收件量环比增长 42%,其中 65% 的申请人计划纳入住宅投资。

读懂 “撤辣” 的本质,是理解香港楼市 “平衡调控” 的治理逻辑 —— 它并非简单的政策转向,而是根据市场周期动态调整的精准施策:在过热时以 “辣招” 遏制投机,在低迷时以 “撤辣” 激活合理需求。对购房者而言,“撤辣” 带来的成本变化需结合自身身份、置业需求与预算综合评估:非本地买家与改善型群体的成本降幅最为显著,刚需群体则需更多借助利率红利实现上车,而高端投资者更应关注资产的长期保值属性而非短期税费节省。在 2025 年平稳回暖的市场中,“撤辣” 既是成本优化的机遇窗口,也是市场回归理性的催化剂,它让买房成本与置业需求更精准地匹配,为不同群体在梯度分明的房价地图中找到适配的选择路径。

想要了解香港买房投资、保 险、读 书 和 香 港户 口,可 以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。