内地客香港买房首付全剖析,一文知悉金额准备要点!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自 2024 年 2 月 28 日香港特区政府撤销所有住宅物业需求管理措施后,内地人赴港买房迎来新契机。但购房成本中,首付是关键一环,究竟需准备多少?下面为您详细解析。

一、影响首付比例的因素

(一)购房者身份差异

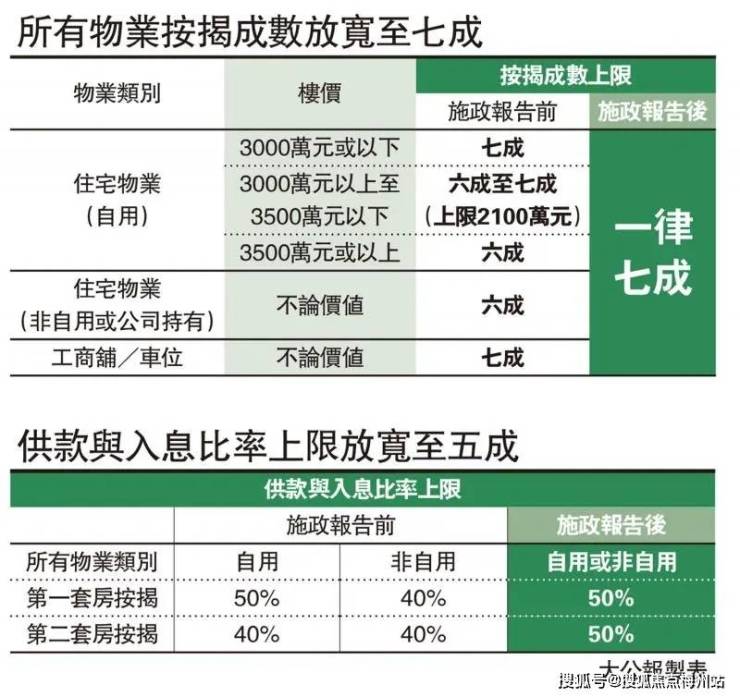

香港永久居民与非永久居民(含内地客)在首付比例上有明显区分。香港永久居民若首次置业且购买总价 1000 万港元以下的自用住宅物业,通过银行压力测试后,最高可申请九成按揭贷款,首付低至房价的 10%。与之对比,内地人作为非香港永久居民,在港买房时,银行出于风险考量,政策更为严格。

(二)购房目的不同

自住需求:一般情况下,内地人以自住为目的在香港买房,首付比例最低为房价的 30% 。例如购买一套价值 1000 万港币的房子用于自住,首付至少要准备 300 万港币。

投资出租:若购房目的为投资出租,银行会进一步提升风险评估,首付比例通常会提高至房价的 40% 。假设购置一套 800 万港币的房产用于投资出租,首付则需 320 万港币。

(三)房产价格区间

800 万港币以下:此类房产多为小户型或位于相对偏远地段,对于内地自住购房者而言,首付比例最低可达 10% 。如购买一套 700 万港币的房子,首付仅需 70 万港币。不过这种低首付情况较为少见,银行审批时会综合评估购房者信用、收入等多方面因素。

800 万 - 1000 万港币:首付比例最低提升至 20% 。若购置一套 900 万港币的房产,首付需准备 180 万港币。这一区间房产地段、配套等相对更优,银行贷款政策也会相应调整。

1000 万港币以上:对于高价值房产,银行风控收紧,内地购房者首付比例最低为 50% 。购买一套 1500 万港币的房子,首付则需 750 万港币。此类房产往往是豪宅或位于核心地段,市场波动影响大,银行通过提高首付降低风险。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

二、特殊情况与注意要点

(一)银行贷款评估

银行审批贷款时,除首付比例外,还会严格评估内地购房者的还款能力。要求购房者提供内地收入证明及完税证明,且收入需覆盖月供的 2 倍,以此确保贷款资金安全。若无法提供完善证明材料或收入不稳定,银行可能会要求提高首付比例,甚至拒绝贷款申请。

(二)汇率波动影响

内地人在香港买房涉及港币与人民币兑换,汇率波动不可忽视。港币与美元挂钩,人民币对港币汇率的变动会影响实际首付成本。人民币升值,首付成本相对降低;反之,首付成本增加。购房者需关注汇率走势,可通过锁定汇率或分批换汇等方式应对风险。

(三)政策动态变化

香港房地产政策并非一成不变,房贷政策、税收政策等可能随时调整。如 2024 年虽撤销多项购房限制措施,但后续可能根据市场情况对首付比例、贷款额度等进行调控。内地购房者需密切关注政策动态,及时调整购房计划,避免因政策变动增加购房成本。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。