香港买房抗通胀组合:核心区豪宅+小户型,资产配置如何平衡?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在全球通胀率突破 6% 的周期里,香港楼市的 “核心区豪宅 + 小户型” 组合,正成为高净值人群抵御货币贬值的优选方案。数据早已给出答案:中环豪宅三年累计涨幅 28%,年化回报率 9.3%,远超黄金 6.3% 的收益;观塘、油尖旺的小户型租金回报率稳定在 4% 以上,且随通胀同步上涨。这两种资产的组合逻辑,本质是用豪宅的 “稀缺增值性” 锚定长期价值,用小户型的 “现金流稳定性” 对冲持有成本,二者形成的 “攻守平衡”,恰好破解了通胀周期中 “保值” 与 “收益” 的两难。要实现最优配置,需从功能定位、比例分配、选筹标准三个维度搭建平衡框架,让资产在波动中既抗跌又能创造持续收益。

核心区豪宅在组合中的核心角色是 “压舱石”,其价值根基在于不可复制的稀缺性与穿越周期的抗跌性,这是对抗长期通胀的关键。通胀的本质是货币购买力稀释,而真正的抗通胀资产必须具备 “资源垄断性”—— 香港核心区恰恰进入了 “土地存量枯竭” 阶段,2023 至 2025 年间中环、半山新增住宅供应不足 50 套,仅占全港豪宅增量的 2%,“卖一套少一套” 的格局构筑了天然价值护城河。这种稀缺性在市场波动中尤为凸显:2024 年全球金融震荡期,黄金单月最大跌幅达 8.2%,而中环维港景豪宅跌幅从未超过 1.2%,中半山 “Mount Nicholson” 一套两居室五年增值 40%,年化回报率达 9%,远超同类投资品。

政策红利与资本流向更强化了豪宅的抗通胀属性。2024 年底 “撤辣” 后,非本地买家印花税从 30% 降至 7.5%,一套 1 亿港元的中环豪宅交易成本直接减少 2250 万港元;“新资本投资者入境计划” 将 3000 万港元以上豪宅纳入移民认可范围,推动亿元级豪宅成交量同比暴涨 31%,内地买家占比达 58%。对配置者而言,豪宅的价值早已超越居住:既能通过港元资产对冲单一货币风险,又能凭借金融中枢、顶级学区等叠加资源实现长期增值,成为资产组合中 “稳得住” 的基本盘。

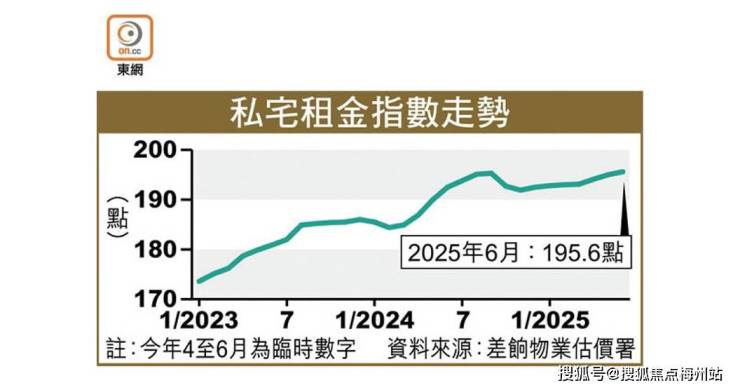

小户型则扮演着 “现金流引擎” 的角色,其核心价值在于高流动性与稳定租金收益,为组合提供抗通胀的 “即时动能”。通胀周期中,租金作为 “实物收益” 会随物价同步上涨,而香港核心通勤区的小户型恰好能承接持续的租赁需求。观塘 “泓傲” 新盘一套 40 平方米单位,月租可达 2.8 万港元,租金回报率 4%,且租客多为九龙东的科创从业者与金融白领,空置率常年低于 3%;油尖旺太子站周边的 500 平方尺两房单位,月租稳定在 2.2 万港元,即便房价短期波动,租金仍能覆盖按揭成本并产生盈余。

这种收益稳定性源于需求的刚性:截至 2025 年 7 月,香港人才引进计划已获批 34 万份,22 万名抵港人才中六成需要解决居住问题,观塘、油尖旺等区域 70% 的小户型成交都来自 “优才”“高才通” 获得者。更关键的是小户型的低门槛与高流动性,600-800 万港元的预算即可入场,挂牌后平均 2 个月就能成交,既能快速变现应对资金需求,又能通过持续租金收益抵消通胀带来的持有成本上升,成为组合中 “活起来” 的收益源。

实现两者的平衡,首先需要明确 “价值锚点 + 现金流” 的配置比例,这与投资者的资金规模、风险偏好直接相关。对高净值人群而言,“6:4” 是兼顾稳健与收益的黄金比例 ——60% 资金配置核心区豪宅,锁定长期抗通胀价值;40% 布局小户型,保障现金流稳定。以 2000 万港元预算为例,1200 万港元可购入中环 40 平方米次新豪宅,享受年均 5%-8% 的增值;800 万港元可在观塘拿下一套 50 平方米两房单位,月租金 2.8 万港元,年收益 33.6 万港元,既能覆盖豪宅部分持有成本,又能实现 “增值 + 现金流” 的双重收益。

、想 要 了 解 香港买房投资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

若预算有限或偏好稳健,“5:5” 比例更具适配性。1000 万港元预算下,500 万港元购置尖沙咀 40 平方米海景小户型,租金回报率 4.2%;500 万港元投入铜锣湾次新豪宅,享受商业升级带来的增值红利,2025 年该区域房价预计涨幅达 6%。这种配置既避免了单一豪宅的高持有压力,又通过小户型的即时收益降低组合波动风险,适合中等收入家庭的抗通胀需求。

选筹的精准性则决定了组合的平衡质量,需针对两类资产的特性设定差异化标准。豪宅选筹应坚守 “资源聚焦” 原则:优先港岛中西区、铜锣湾等成熟核心区,这类板块在楼市下行期跌幅始终控制在 10% 以内,远低于新界的 20%-25%;锁定 “地铁 + 稀缺资源” 双核心标的,如中环步行 5 分钟到港铁、兼具维港景观的物业,景观溢价可达 15%-20%,三年升值幅度比非景观房高出 18%。同时需避开楼龄超 30 年的老旧豪宅,优先选择实用率 80% 以上、物业评级 A 级的项目,这类房源续租率达 65%,长期持有成本更低。

小户型选筹则需紧扣 “现金流优先” 逻辑:首选观塘、油尖旺等核心通勤区,地铁口 5 分钟内的房源租金比非地铁盘高 15%,空置期缩短 7 天;紧盯租客画像,优先服务投行精英、跨境高管等高收入群体的房源,这类租客租期普遍超 3 年,租金涨幅稳定;严控成本与收益比,选择回报率 3.5% 以上的标的,如北角 800 万港元 40 平方米次新房,月租 2.8 万港元,回报率达 4%,能有效对冲通胀压力。

政策工具的善用能进一步优化平衡效果。当前按揭利率低至 2% 左右,叠加 7 成按揭政策,800 万港元小户型月供约 1.3 万港元,若月租达 1.6 万港元,可实现 “以租养贷” 并盈余 3000 港元;对跨境投资者而言,“新资本投资者计划” 可将豪宅纳入移民额度,小户型租金则能覆盖日常开支,实现 “资产配置 + 身份规划” 的双重收益。同时需规避高库存风险,新界部分区域新增供应过剩,空置率达 15%,而核心区供需紧平衡,2025 年新增住宅中核心区占比不足 10%,稀缺性差距直接影响资产抗通胀能力。

2025 年的市场数据早已印证这种组合的有效性:同时持有中环豪宅与观塘小户型的投资者,过去三年综合回报率达 25%-30%,既抵御了 6% 的年均通胀,又实现了财富的主动增值。这种平衡的本质,是用豪宅的 “长期确定性” 对抗货币贬值,用小户型的 “短期收益性” 保障持有安全,二者如同资产配置的 “双轮”,驱动组合在通胀周期中既不偏离增值轨道,又能抵御短期波动冲击。

对投资者而言,核心区豪宅与小户型的组合不是简单的资产叠加,而是 “稀缺性与流动性”“长期增值与即时收益” 的精准匹配。选对豪宅锚定价值底线,选对小户型激活现金流活力,再通过比例调配与政策借力实现动态平衡,才能在通胀持续的市场中,让资产既 “抗得住” 又 “赚得到”,成为穿越周期的稳健配置方案。

、想 要 了 解 香港买房投资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。