香港买房宝典:从迷茫到笃定,这些关键要点你不容错过

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港这个寸土寸金的城市,“买房”二字总能轻易触动人们的神经。有人说这里的房价高不可攀,也有人在楼市起伏中找到了属于自己的机会。今天咱们就抛开那些冰冷的数字和官方术语,聊聊香港买房的真实门道——无论是想安家落户,还是瞅准投资时机,这篇接地气的攻略都能帮你拨开迷雾,在香港楼市里找到自己的方向。

一、香港房价高企?先搞懂楼市背后的“隐形逻辑”

提起香港房价,很多人的第一反应是“贵”:2024年的数据显示,香港平均房价每平方英尺超过20000港元,核心区域更是动辄3万+。但高房价背后,藏着三个关键逻辑:

1. 稀缺性决定价值:香港陆地面积仅约1106平方公里,其中可供开发的住宅用地不到7%,“地少人多”的矛盾从根本上推高了房价。尤其是新界北区、九龙东等新兴发展区域,随着基建(比如港珠澳大桥、北部都会区规划)的落地,房价十年间涨幅超过150%,印证了“地段+规划”的黄金法则。

2. 投资属性强:香港楼市不仅是居住需求,更是全球资本的“蓄水池”。数据显示,约30%的购房者是投资者,他们看重的是香港稳定的租金回报率(核心区平均3%-4%)和资产保值能力。比如2008年金融危机后买入港岛房产的投资者,至今租金收入已覆盖近半购房成本。

3. 政策红利暗藏机会:别被“高门槛”吓退!香港政府推出的“居者有其屋”“绿置居”等计划,让符合条件的家庭能以市场价6-7折买到新房;针对首次购房者的“按揭保险计划”,更允许首付低至10%(适用于800万港元以下住宅)。换句话说,月薪3万港元的家庭,也能通过合理规划踏上买房之路。

二、新手买房第一步:从“遥不可及”到“精准定位”

很多人觉得香港房子“要么太贵,要么太小”,但换个思路,你会发现选择其实不少:

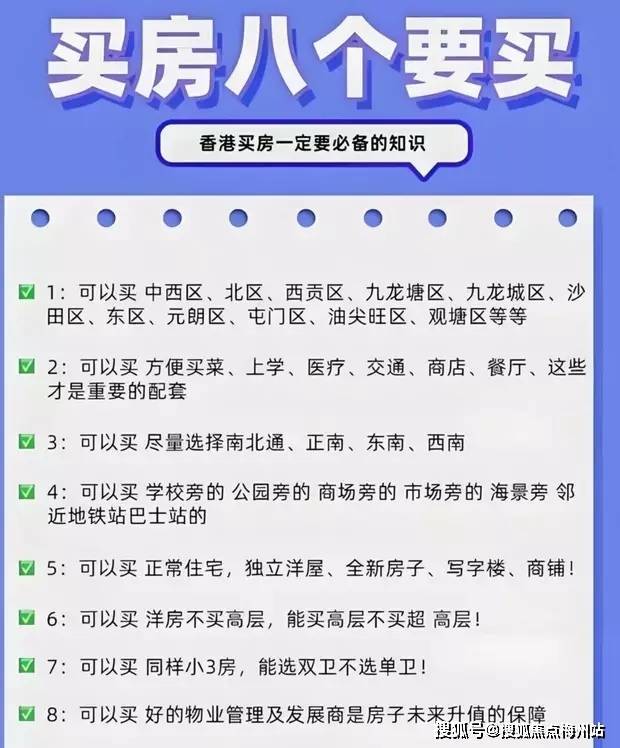

按需求选区域:

预算有限的刚需族:可以关注新界西北(元朗、天水围)、屯门等区域,700万港元能买到实用面积500平方英尺的两房,地铁到市区约40分钟,性价比高。

追求便利性的中产:九龙塘、太子等“老社区”有不少楼龄20年左右的二手房,实用率高(超过80%),周边学校、商场成熟,适合带娃家庭。

投资客看潜力:重点盯紧“明日大屿”规划区、启德新区等政府重点开发区域,未来5-10年基建落地后,房价有望上涨30%-50%。

避开“坑房”有技巧:

香港楼市讲究“实用率”,警惕开发商的“建筑面积”套路——比如某新盘宣传“800平方英尺”,实际实用面积可能只有600平方英尺。另外,注意“凶宅”“丁权房”(新界原居民的村屋)等特殊属性,购买前一定要查册和实地考察。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信: ZTS650和我沟通,解决您一站式问题疑惑!

三、投资良机藏在波动中:如何抓住楼市“上车窗口期”

香港房价并非一味上涨,2015年、2019年、2022年都出现过10%-15%的回调,聪明的投资者反而在这些时候“捡便宜”。记住这三个信号:

1. 利率下行周期:香港实行联系汇率制度,美联储降息时,香港银行按揭利率会同步下降(比如2024年部分银行提供2.5%左右的固定利率),供楼压力减轻,购房需求会被激活。

2. 新盘折扣加大:当开发商推出“首付分期”“送装修礼包”“折扣回赠”等优惠时,相当于变相降价,此时入手性价比最高。比如2023年某新界新盘推出“首付10%,余款半年后支付”,吸引大量年轻买家入场。

3. 二手房议价空间扩大:当市场低迷时,业主急售的房源会增多,砍价空间从5%扩大到10%以上。曾有买家在2022年以低于市场价15%的价格买到九龙塘的学区房,不到一年房价反弹,账面盈利超百万。

四、政策红利别错过!这些“省钱攻略”能帮你少花几十万

1. 香港置业首先得搞清楚印花税,24年“撤辣”以来,到2025年2月,香港特区政府进一步优化政策,将征收100港元印花税的物业价值上限由300万港元提高至400万港元。印花税变成100港币到最高房价4.25%。

2. 申请政府资助计划:符合收入条件的家庭(比如三人家庭月收入不超过5.9万港元),可以申请“居屋”抽签,买到比市场价低40%的新房。2024年推出的“东涌新市镇扩展区”居屋项目,实用面积500平方英尺的两房仅售300万港元左右,相当于周边商品房的半价。

3. 灵活使用按揭杠杆:香港银行接受“高成数按揭”,800万港元以下住宅首付10%,800-1000万首付20%,配合“现金回赠”(部分银行提供贷款额1.5%的回赠),实际购房成本能进一步降低。

五、买到房后别大意!装修和持有成本这样规划更划算

好不容易买到房,装修和日常开支也得精打细算:

小户型装修玩“空间魔术”:香港房子普遍面积小,定制收纳柜、折叠餐桌、嵌入式家电是标配。比如500平方英尺的两房,通过“一房变两房”的设计(利用推拉门、榻榻米),能让每个房间都实用不拥挤,装修预算控制在30-50万港元比较合理。

持有成本早算清:除了房贷,还要考虑物业费(每月每平方英尺3-5港元)、差饷(约房价0.1%-0.3%)、维修基金等。投资房别忘了算租金回报率——比如新界一套700万港元的房子,月租1.8万港元,回报率约3.1%,比存款利息和债券更可观。

六、给新手的一句话:买房不是“赌运气”,而是“拼认知”

香港楼市从不缺机会,缺的是“懂行”的人。有人看到高房价就退缩,有人却能通过研究政策、跟踪规划、分析市场周期,找到适合自己的切入点。记住:刚需买房别等“最低点”,遇到满足核心需求(交通、学校、通勤)的房子,价格合理就可以入手;投资者则要关注长期规划(比如北部都会区、交椅洲人工岛),在板块启动前提前布局。

结语:在香港,买房不是“神话”,而是“策略”

从“香港房子遥不可及”到“原来可以这样买”,关键在于跳出“刻板印象”,用理性和技巧拆解问题。无论是首付10%的年轻家庭,还是通过居屋计划上车的刚需族,亦或是看准新区规划的投资者,每个人都能在香港楼市找到自己的位置。记住:房价高不可怕,可怕的是放弃了解的机会。现在就从研究一个区域、算一笔首付账开始,或许下一个在香港安家的,就是你。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信: ZTS650和我沟通,解决您一站式问题疑惑!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。