香港房贷按揭利率跌破 3%!1000 万房产 30 年省息 18 万,现在买房太划算

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近香港楼市最炸的消息,莫过于按揭利率真的跌破 3% 了!之前还在观望的朋友这下彻底坐不住了,纷纷来问是不是真的划算。我特地拿 1000 万的房产算了笔细账,30 年下来居然能省 18 万利息,相当于白得大半年房租,不管是自住还是投资,现在入手都像捡了个大便宜。今天就用实测数据给大家讲讲,利率跌破 3% 后,买房到底有多香。

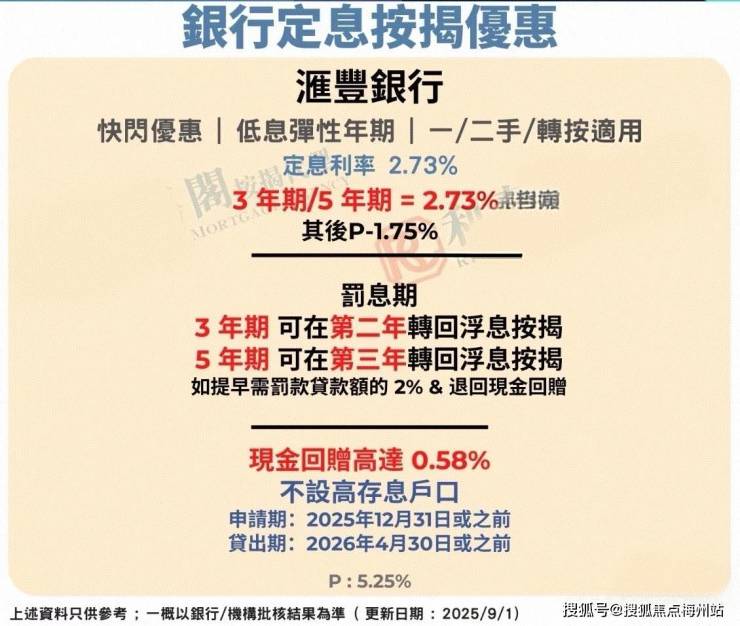

先把最关键的账算明白,1000 万房产的省息力度真不是吹的。现在香港主流银行的 H 按封顶息已经降到 2.95%,比上半年的 3.375% 降了不少。按按揭 7 成、贷款 700 万、分 30 年还来算,利率 3.375% 的时候,每月月供要 31842 元,总利息得 446 万;现在利率 2.95%,月供直接降到 30342 元,每月少还 1500 元,30 年总利息只要 412 万,整整省了 18 万。这 18 万可不是小数目,拿来装修、买家具绰绰有余,就算存银行吃利息,每年也能多拿几千块。我认识个准备换房的先生,本来纠结要不要等利率再降,看到这组数据当场拍板,他说 “晚买一个月就少省一万多,太不划算了”。

而且不只是 1000 万的房子,不同价位、不同区域的楼盘,都能享受到利率下降的红利。就拿启德一套 800 万的次新盘来说,贷款 560 万,以前利率 3.5% 时月供 25197 元,现在 2.95% 的利率下,月供只要 23874 元,每月省 1323 元,30 年能省 47 万多。启德作为 “第二个 CBD”,本来就有中九龙干线通车的加持,现在利率又降了,最近成交量直接涨了 30%,不少内地客都扎堆来选房。有个深圳的客户,本来预算只够买 600 万的盘,算完省下来的月供,直接入手了 800 万的两房,她说 “月供压力反而比之前算的还小”。

再看油尖旺的核心商圈盘,一套 1200 万的地铁上盖单位,贷款 840 万,利率 3.375% 时月供 38210 元,现在降到 2.95% 后,月供 36410 元,每月省 1800 元,30 年省息 64.8 万。油尖旺的房子本来租金就高,这套 1200 万的单位月租能到 5 万,现在月供少了,租金覆盖月供后每月还能多赚近 1.4 万,投资回报率直接从 3.5% 涨到 4%。我有个做跨境生意的朋友,之前手里有笔闲钱犹豫买理财还是买房,算完这笔账果断入手,他说 “理财年化才 3%,买房不仅省利息还能收租,稳多了”。

想 要 了 解 香 港 买 房 投 资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

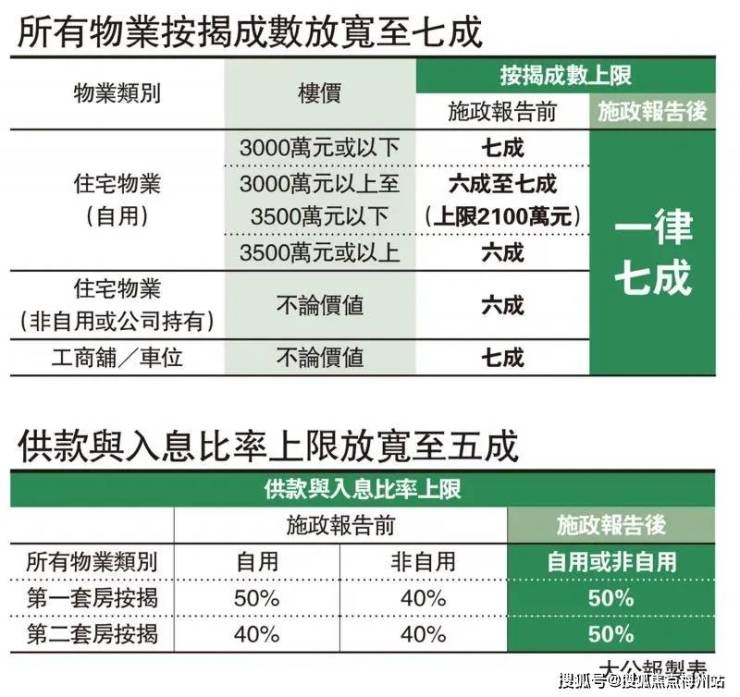

更惊喜的是,利率下降还叠加了政策红利,入手成本一降再降。现在香港不仅全面 “撤辣”,内地客买房不用再交 15% 的买家印花税,1000 万的房子税费直接省 150 万;按揭成数还能到 7 成,1000 万的房子首付只要 300 万,比之前少掏近百万首付。有个上海的客户,2023 年想在香港买套 1000 万的豪宅,当时首付要 400 万,税费还要 150 万,总价太高没下手;现在首付只要 300 万,税费省了 150 万,加上利率省的 18 万,总共省了 268 万,直接果断入手,他说 “相当于打了个八折,这种机会太难得了”。

可能有人会问,利率会不会只是暂时降降?业内人士分析,这次利率下降是跟着美联储减息来的,而且香港银行的最优惠利率已经接近 2008 年后的低位,后续虽然进一步降的空间有限,但短期内会稳定在 3% 以下。中原按揭的王美凤还预测,年底前按息可能会降到 3.25 厘,明年随着拆息回落还能再降,现在入手正好踩在利率低位窗口期。之前 2016 年香港利率降到 2.5% 的时候,不少人犹豫没买,后来利率涨回去,悔得拍大腿,现在可别再错过机会了。

还有个容易被忽视的点,利率下降后,入息要求也跟着降低了。就拿 1000 万的房子来说,之前月供 31842 元,入息要求得 6.3 万以上;现在月供 30342 元,入息要求降到 6.1 万,门槛低了不少,不少之前因为入息不够被卡住的买家,现在终于能上车了。我有个在香港做律师的朋友,之前算着入息差一点,本来打算再等两年,现在利率降了,入息刚好达标,立马提交了按揭申请,她说 “再等下去房价说不定涨了,现在入手刚刚好”。

不过选房的时候也有技巧,优先选有规划支撑的区域,比如启德、沙田这些地方,本来就有政策和交通加持,加上利率红利,升值空间更大。像沙田一套 900 万的三房,靠近东铁线,现在利率下降后,月供比之前省 1600 元,而且沙田属于北部都会区规划范围,未来还有产业和人口流入,房价稳中有升,不管自住还是投资都合适。另外,尽量选楼龄 10 年以内的次新盘,不仅住着舒服,转手时也更受欢迎,流动性强。

总的来说,香港按揭利率跌破 3%,对买房人来说就是送钱的机会,1000 万的房子 30 年省 18 万,还叠加 “撤辣” 和高按揭成数的政策,现在买房真的太划算。不管是刚需自住还是投资保值,都别错过这个利率低位窗口期。要是拿不准选哪个楼盘,找个熟悉香港楼市的中介,他们能帮你算清每笔账,推荐最合适的盘,让你花最少的钱,买到最心仪的房子。

想 要 了 解 香 港 买 房 投 资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。