在香港买房内地人能不能直接落户?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“在香港买房,内地人能直接落户吗?”这是接待内地客户时,紧随“香港房价多少”“香港房子怎么选”之后最高频的问题。不少人带着“买房落户”的固有认知接触香港房产,以为花几百万甚至上千万买下香港房子,就能顺理成章拿到香港身份,既能享受国际化生活,又能为子女教育铺路。更有购房者被不实信息误导,认为“买豪宅能快速落户”“持有房产满7年可自动入籍”,抱着“先买房再落户”的想法盲目看房。

这种认知偏差不仅会影响置业决策,更可能让购房者错过真正的身份规划时机。2025年香港楼市“撤辣”后,非永居者购房税费大幅降低,加上人才政策持续宽松,内地买家占比已回升至18%,但很多人仍没厘清“买房”与“落户”的核心关系。作为深耕香港房产多年的从业者,今天就结合最新政策,明确解答“买房能否直接落户”的问题,拆解香港身份获取的真实路径,帮大家在配置香港房子与规划身份之间找对方向。

首先必须明确核心结论:内地人在香港买房不能直接落户。香港的“落户”通常对应“永久居民身份”,而其身份制度的核心逻辑是“通常居住”,与是否拥有房产无直接关联。根据香港《入境条例》,非永久居民申请永居的核心条件是“在香港通常居住连续7年或以上”,且需以“定居为目的”建立生活重心,包括工作、学习、家庭生活等关键要素。房产最多只能作为“居住稳定性”的参考凭证之一,绝非必要条件,更不是充分条件。

想要了解香港买房、保险、读书和香港户口,可 以 添 加 我 的 薇 信 ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、香港银行贷款政策、香港身份、入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多 的 话 请 添 加 我 的 薇 信:ZTS650 和我沟通,解决您一站式问题疑惑。

举两个典型例子就能看清边界:一名通过“高才通”来港的内地高管,即便初期租房居住,只要连续7年在港工作缴税、家庭成员在港生活,仍可顺利申请永居;反之,若有人花2000万买下香港豪宅,却长期在内地生活,每年在港停留不足180天,即便持有房产10年,也因不满足“通常居住”要求,无法获得永居身份。香港入境处早已明确表态:“拥有物业并非获取居留权的充分条件”,这意味着买房和落户是两套独立体系,前者是资产配置行为,后者是资格认定结果。

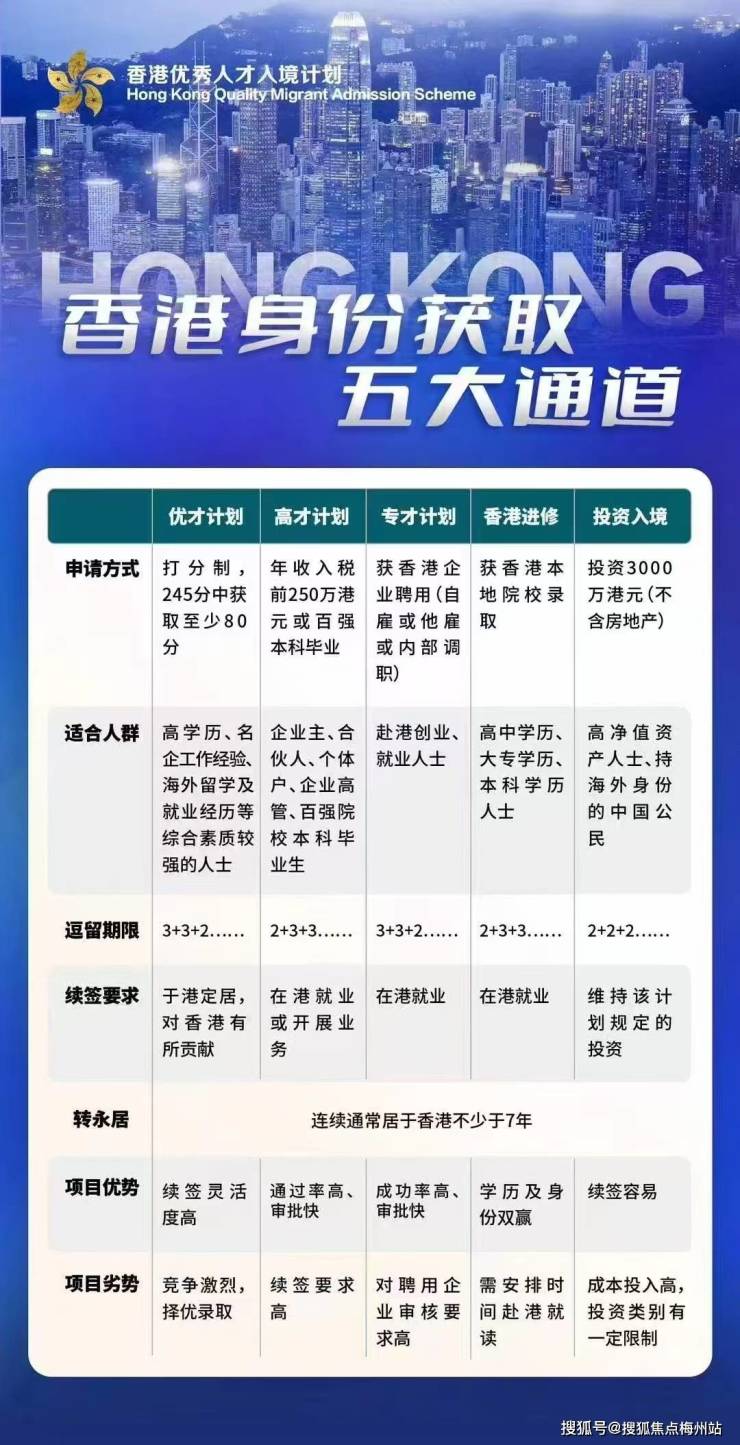

既然买房不能直接落户,内地人想获得香港身份,合法路径有哪些?目前主流通道可分为三类,且均不将“拥有香港房子”作为前提。

第一类是人才类计划,这是当前内地人获取香港身份的主要方式,包括“优秀人才入境计划”(优才)、“输入内地人才计划”(专才)、“高端人才通行证计划”(高才通)等。这类计划以申请人的能力为核心审核标准,优才计划面向高学历、有行业成就的人才,无需提前找好工作;专才计划需香港雇主担保,适合IT、金融等领域的专业人士;高才通则针对全球百强名校毕业生或年收入250万港元以上的高收入人群,最快1个月即可获批。获批者可获得居留许可,在港工作生活满7年后即可申请永居,整个过程与是否买房毫无关联。

第二类是投资类计划,2024年重启的“资本投资者入境计划”允许符合条件的人士通过投资获居留权,但同样不支持“单纯买房落户”。该计划要求投资3000万港元于指定资产组合,其中用于购置住宅物业的资金不超过1000万港元,且需是5000万港元以上的豪宅,剩余2000万港元需投向股票、债券等金融资产。这意味着房产只是投资组合的一部分,单纯买香港房子根本无法满足申请条件,核心门槛是“资本贡献”而非“房产持有”。

第三类是亲属类居留,即香港永久居民的配偶、18岁以下未婚子女或60岁以上无其他子女赡养的父母,可申请受养人签证居留。这类资格完全基于亲属关系审核,与是否共同持有香港房子无关——即便夫妻双方在港无房产,只要婚姻真实合法,仍可顺利获批;反之,若亲属关系不成立,再昂贵的房产也无法作为居留依据。

虽然买房不能直接落户,但持有香港房子对身份规划和生活体验有明显的间接助力。最直接的是强化“通常居住”的证明效力,申请永居时,入境处会核查住址稳定性,房产买卖合同、按揭还款记录、物业费单据等能直观证明“以香港为主要居住地”,比频繁更换出租屋的申请人更易通过审核。比如有位金融行业客户,因在港持有房产且正常报税,即便曾短期出租房屋住酒店,仍成功获批永居,房产成为其“长期居住诚意”的加分项。

想要了解香港买房、保险、读书和香港户口,可 以 添 加 我 的 薇 信 ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、香港银行贷款政策、香港身份、入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多 的 话 请 添 加 我 的 薇 信:ZTS650 和我沟通,解决您一站式问题疑惑。

对购房者而言,2025年的政策环境为“身份+房产”的组合规划提供了难得机遇。楼市“撤辣”后,非永居者买房仅需缴纳100港元至4.25%的从价印花税,相比之前省下数十万甚至数百万税费——以1000万港元的香港房子为例,“撤辣”前需缴450万港元税费,现在仅需42.5万港元,门槛大幅降低。更划算的是,通过人才计划拿到居留许可后即可享受这一政策,无需等到永居,不少内地买家已通过“先拿身份签证,再低价买房”的路径实现双赢。

但需警惕三大常见误区:一是“买房满7年可落户”,实际7年计时起点是居留许可获批日,而非购房日,无居留许可的房产持有者再久也无法申请永居;二是“豪宅能快速落户”,投资计划对房产占比和总价有严格限制,单纯买豪宅无法满足要求;三是“配偶有房就能申请居留”,核心是配偶的永居身份,与房产无关。

厘清关系后,合理规划路径就很清晰:若以落户为核心目标,应先通过优才、高才通等人才计划获取居留许可,在港工作生活期间再根据需求购置香港房子,既享受低税费政策,又能以房产辅助永居申请;若以资产配置为主,可直接买房,但需明确房产与身份的独立性,避免混淆预期。无论哪种需求,都要结合自身预算和区域特点选房——刚需自住可关注启德、屯门等性价比板块,投资则优先考虑中环、尖沙咀等核心区,这些区域的香港房子不仅保值性强,租金回报率也能稳定在3%以上。

总而言之,香港房子是优质的资产选择,香港身份是宝贵的发展资源,但二者不能直接画等号。内地人想在香港“安家落户”,关键是先通过合法政策通道获取居留资格,再将买房作为安居乐业的配套选择。2025年的香港楼市与人才政策形成双重利好,只要找对“身份规划+房产配置”的节奏,既能拥有心仪的香港房子,也能逐步实现落户目标。如果你正在纠结“买房还是先办身份”,不妨结合自身条件具体分析,找到最适合自己的在港发展路径。

想要了解香港买房、保险、读书和香港户口,可 以 添 加 我 的 薇 信 ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、香港银行贷款政策、香港身份、入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多 的 话 请 添 加 我 的 薇 信:ZTS650 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。