内地人在香港买房有哪些条件?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近年来,越来越多的内地人将目光投向了香港的房产市场。香港作为国际金融中心和贸易自由港,不仅经济发达,生活环境也十分优越,吸引了众多内地人士前来置业。然而,内地人在香港买房并非毫无门槛,需要满足一系列条件,了解相关流程和政策,才能顺利实现购房目标。

一、购房资格:香港自2024年全面撤销“辣招”印花税政策后,外地人在香港买房的限制大幅放宽,与香港本地人享受相同的税费政策,且不限购。这意味着内地人无需再像以往那样面临诸多购房限制,购房资格的获取变得更加容易。

二、资金要求

1. 首付比例:非香港本地居民在香港买房最少需要付3成首付,若想投资出租,则合法出租要求是4成首付。例如,若购买一套价值1000万港币的房产,至少需要准备300万港币的首付资金。

2. 资金来源证明:内地人在香港购房时,需要提供合法的资金来源证明。如果是以资产抵押形式申请按揭,需要名下有在港超过三个月的现金、股票等资产;如果是以工资收入形式申请按揭,则需要提供内地有完税证明的收入流水。此外,购房资金必须先兑换成港币,并存入香港的银行账户中,不能直接使用人民币支付房款。

3. 按揭贷款:内地人可以申请香港银行的按揭贷款,贷款额度封顶60-70%。目前香港的贷款利息为4.125%左右,利息基于HIBOR利息浮动,并且会有封顶位。购房者可以根据自己的财务状况和还款能力,选择合适的贷款方案。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇信 ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇信:ZTS650 和我沟通,解决您一站式问题疑惑。

三、购房流程及成本

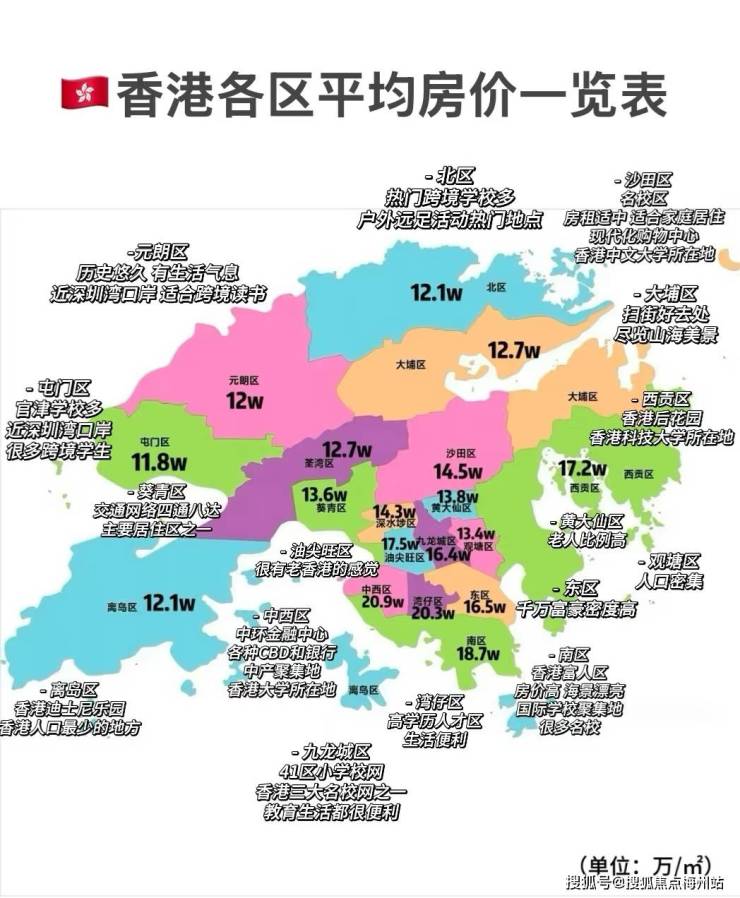

1. 选择房产:香港的房产类型丰富多样,包括私楼(商品房)、居屋、公屋、村屋和唐楼等。私楼价格处于高位,但户型、面积选择多样,市场流动性强;居屋和公屋价格相对较低,但申请条件严格,转售限制多;村屋和唐楼价格最便宜,但楼龄较老、贷款难度大。购房者需要根据自己的经济实力和实际需求,选择合适的房产类型和区域。例如,九龙站、尖沙咀等核心区域的房产,凭借优越的交通和商业资源,房价较高,但投资回报率也较为可观;而新界的一些偏远地区,房价相对较低,适合预算有限的首次购房者。

2. 签订合同:在确定购买意向后,购房者需要与卖方签订临时买卖合约,并支付定金。随后,双方需通过律师楼完成交易,因此需要支付律师费,一般1000万房价需支付1万律师费。若购买二手房,还需支付楼价1%的中介费,而新房一般没有中介费。

3. 缴纳税费:除了律师费和中介费外,购房者还需缴纳印花税。印花税按照房价以阶梯式上涨,从100印花税至封顶4.25%。例如,购买价值450万港币的房产,需缴纳6.75万港币的印花税;购买价值2000万港币的房产,需缴纳75万港币的印花税。

4. 供房方式:在香港有两种供房方式,一是即供,即签署临约后马上申请按揭,大约100天后开始供房;二是建期,即在收到开发商通知可以入伙后再开始供房。两者的差别在于什么时候给尾款给开发商,因此即供的总价通常会比建期的便宜,两者时间差越远价格差距越大。

5. 持有成本:购房后,每月需要缴纳管理费,管理费一般3-4元/尺。此外,还需按年租值的5%缴纳差饷和年租值的3%缴纳地租。

四、其他注意事项

1. 房产证:香港的房产证叫“楼契”,但不是证书而是一沓A4文件,在按揭期间保管在银行内。

2. 落户与子女教育:目前香港不接受买房落户形式,投资移民也暂时只认可非住宅房产。在香港买房与孩子读书没有直接关联,孩子想要在香港读书需要以受养人身份跟随父母一起来港。

3. 租金回报率:香港住宅的租金回报率普遍在2.5%-4%,地段好的话能接近5%,豪宅的均回报率则在2%-2.5%。

4. 遗产税:2006年香港已经取消了遗产税,所以现在没有遗产税。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇信 ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇信:ZTS650 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。