香港买房全攻略:实用指南

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港买房,既是对资产的规划,也是对生活方式的选择。从前期准备到最终成交,每个环节都需要结合市场特点与自身需求理性决策,尤其在这个寸土寸金且规则独特的市场,提前了解关键节点能有效降低决策风险。

购房前的资质与预算评估是首要环节。香港对购房者的身份没有硬性限制,大陆居民、外籍人士均可入市,但不同身份所需承担的税费差异显著。香港永久居民购买首套房,只需缴纳 1.5% 的从价印花税;非永久居民除基础印花税外,还需缴纳 30% 的买家印花税。以一套 500 万港元的房产为例,两者的税费差额可达 150 万港元。所以,非永居购房者需要将高额税费纳入总预算,避免因资金准备不足影响交易。首付比例同样因身份和套数不同而有区别:永居首套房首付最低 20%(600 万港元以下物业),非永居无论套数首付均不低于 50%,二次购房的永居者首付需 60% 以上,这些规则直接决定了初期资金的投入规模。

选房阶段需要平衡 “核心需求” 与 “现实条件”。如果以通勤为首要考量,地铁沿线物业是优先选择。香港地铁网络覆盖密集,沿线房产不仅租赁需求稳定,保值性也更强。比如港岛线沿线的北角、九龙线的油麻地,既有单价 20 万港元 / 平方米的中端住宅,也有 12 万港元 / 平方米左右的刚需选择,可根据工作地点灵活匹配。若注重资产保值,核心区的小户型更具优势 —— 中环、铜锣湾的 30-50 平方米公寓,虽单价高达 30 万港元 / 平方米,但租金回报率能稳定在 3% 左右,且流动性强,适合短期持有。要是追求居住空间,新界的大型屋苑是性价比之选,沙田、大埔的 80-100 平方米住宅,总价 600-1000 万港元,配套有学校与商场,能满足家庭长期居住需求。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

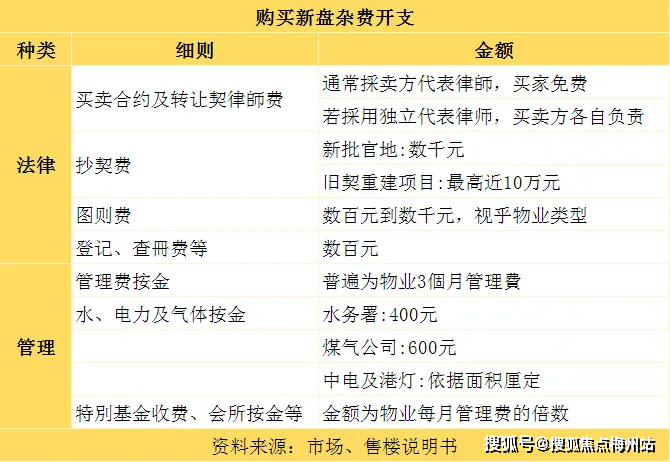

交易流程中的细节把控决定着风险高低。香港买房通常需经过 “临时买卖合约” 与 “正式买卖合约” 两个阶段:签订临时合约时支付 5%-10% 的定金,14 天内签订正式合约并支付剩余首付(一般累计至 15%-20%),剩余款项通过按揭或全款支付。这个过程中,选择持牌律师至关重要 —— 律师会负责审核房产产权、查询土地注册状况,避免购买到存在抵押或产权纠纷的物业。尤其对于楼龄超过 30 年的老旧楼宇,需特别核查《大厦公契》中关于维修责任的约定,部分唐楼因缺乏维修基金,后续可能面临大额分摊费用,这些隐性成本需提前通过律师尽调摸清。

按揭贷款的选择需兼顾利率与灵活性。香港的按揭利率与国际市场挂钩,主要分为 H 按(与银行同业拆息挂钩)和 P 按(与最优惠利率挂钩),目前主流为 H+1.3% 左右,实际利率约 2.5%-3.5%。永居居民可向银行申请最高 80% 的贷款额度,非永居最高 50%,审批时银行会严格审核收入稳定性 —— 通常要求月还款额不超过月收入的 50%,且需提供近 6 个月的银行流水、税单等证明。对于大陆居民,部分银行接受内地收入证明,但需经过公证,若能提供香港本地资产证明(如存款、股票),获批概率与额度会更高。贷款期限最长 30 年,但楼龄 + 贷款期限不得超过 50 年,老旧楼宇的贷款年限可能被压缩,需提前计算还款压力。

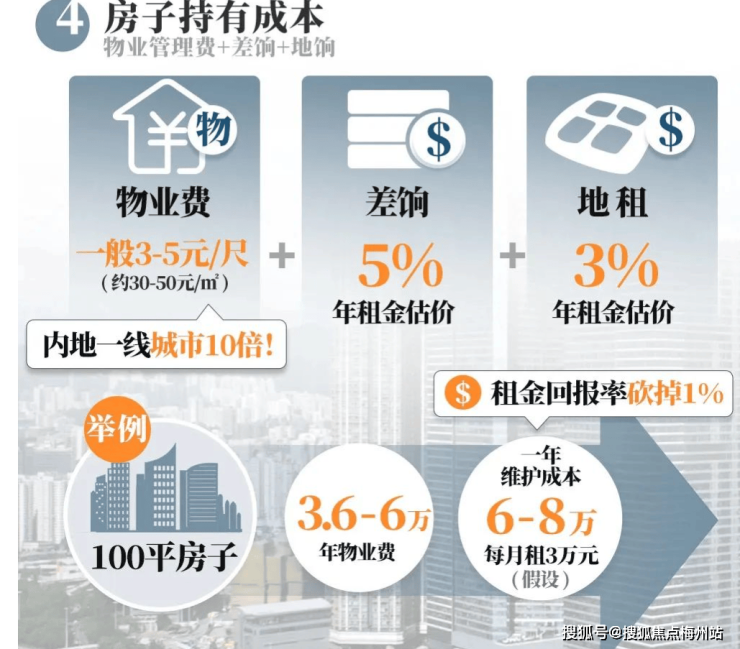

后期持有成本不可忽视。除了购房时的一次性支出,每年需承担的费用包括:物业管理费(2-5 港元 / 平方英尺 / 月,50 平方米住宅年均约 1.2-3 万港元)、差饷与地租(按物业估值的 5% 与 3% 缴纳,年均约 5000-2 万港元)、维修基金分摊(老旧楼宇可能面临年均 1-5 万港元的突发支出)。若用于出租,还需缴纳 15% 的物业税(扣除 20% 免税额后),但可通过合法抵扣(如按揭利息、装修费用)降低税负。这些持续支出会影响实际收益,投资型购房者需测算 “租金收入 - 持有成本” 的净现金流,避免盲目入市。

不同需求的购房策略需差异化设计。刚需自住者应优先考虑 “通勤半径 + 居住舒适度”,新界的大型屋苑虽通勤时间较长,但 80 平方米的户型能满足家庭使用,且总价可控;投资客更适合核心区小户型,如九龙站的 40 平方米公寓,月租可达 2 万港元,租金覆盖按揭后仍有盈余;计划留港的大陆居民,可关注启德、北部都会区等政府重点规划区域,这些区域因资本持续投入,中长期升值潜力高于传统老区。

总之,香港买房是一个 “理性计算 + 需求匹配” 的过程,既需了解税费、贷款等规则细节,也需明确自身是自住、投资还是资产配置。避开 “只看房价不看税费”“忽视持有成本” 等常见误区,结合市场动态调整策略,才能在这个复杂市场找到适合自己的选择。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。