香港历史上房价跌过吗?最大跌幅竟达 65%-70%?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

香港楼市从未脱离 “涨久必调、调后复升” 的周期性规律,历史上至少经历过五次显著的房价下跌周期,其中以 1997-2003 年的调整最为剧烈,全港私人住宅均价最大跌幅达 65%,而楼龄超 20 年的二手房跌幅更是高达 75%。不过值得关注的是,每轮调整期内,新房的抗跌性均显著优于二手房,这种差异在 2008 年金融海啸、2020 年疫情等后续波动中持续显现。深入梳理这些历史周期可见,新房凭借产品品质、需求适配与政策承接能力,始终是穿越房价下跌周期的核心资产。

1997 年亚洲金融危机引爆的楼市崩盘,是香港历史上最惨烈的房价下跌。危机前的 1997 年 6 月,香港私人住宅售价指数攀升至 172.9 点的阶段性高点,中环、浅水湾等核心区豪宅单价普遍突破 10 万港元 / 平方米。但随着国际资本撤离、股市暴跌与经济衰退叠加,房价开启断崖式下跌,至 2003 年 7 月售价指数跌至 58.4 点,较峰值缩水 66.2%。这轮调整中,不同物业类型的跌幅呈现鲜明分化:1998 年落成的新房如 “凯旋门” 首期,因实用率达 82% 且配备现代会所设施,跌幅收窄至 60%;而 1980 年前建成的深水埗唐楼,因户型老旧、缺乏配套,均价从 3.2 万港元 / 平方米跌至 0.8 万港元 / 平方米,跌幅达 75%。更值得警惕的是,大量高杠杆购房家庭因房价跌破按揭额陷入 “负资产”,2003 年负资产宗数达 10.5 万宗,其中 90% 为二手房业主,新房业主因跌幅较小、银行估值更乐观,负资产比例仅为二手房的 1/3。

2008 年全球金融海啸引发的短暂调整,印证了新房在急跌行情中的韧性。受雷曼兄弟破产冲击,香港房价从 2008 年 8 月至 12 月单月最大跌幅达 16.7%,但全年跌幅收窄至 20%。这轮调整中,新房与二手房的抗跌差异尤为突出:九龙站地铁上盖新房 “天玺” 凭借高铁规划红利与 85% 的实用率,价格仅下跌 12%,且 2009 年一季度便恢复至危机前水平;而同区域 1990 年代建成的 “漾日居” 二手房,跌幅达 28%,复苏周期长达 14 个月。中原地产数据显示,这轮调整期内,新房平均成交周期为 3.2 个月,较二手房缩短 40%,核心原因是新房的 “品质确定性” 降低了买家观望情绪。

2015 年股市波动引发的局部调整,进一步凸显新房的需求适配优势。2015 年 6 月至 2016 年 2 月,香港房价累计下跌 12.3%,但分化特征明显:新界新兴板块的新房如元朗 “YOHO Town”,因主打 60-80 平方米刚需户型,跌幅仅 7.8%;而港岛东区的老旧大户型二手房,因供需错配跌幅达 18.5%。这一时期,新房的政策适配性开始显现 —— 政府推出的首置按揭优惠政策向新房倾斜,400 万港元以下新房印花税仅 100 港元,推动该价位段新房成交量逆势增长 23%,显著缓解了价格下行压力。

想要了解香港买房投资、保 险、读 书 和 香 港 户 口,可以 添 加 我 的 微 信 : ZTS650 专 业 /分析内地人怎么在香港买房?以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 微 信: ZTS650 和 我 沟 通, 解 决 您一站式问题疑惑。

2020 年新冠疫情引发的调整,再次验证新房的抗跌基因。2020 年第一季度,香港房价单季下跌 9.2%,但新房售价指数跌幅仅 4.8%,二手房则达 11.3%。核心区新房表现尤为坚挺:中环 2019 年落成的 “环球贸易广场住宅期”,因配备智能防疫系统与 24 小时管家服务,价格仅微跌 2.1%;而同区域 2005 年建成的 “兰桂坊一号” 二手房,跌幅达 15.7%。租赁市场的支撑更显关键:新房平均空置期 1.1 个月,租金回报率 3.6%,分别较二手房缩短 50%、高出 1.2 个百分点,稳定的现金流让新房业主更能抵御短期价格波动。

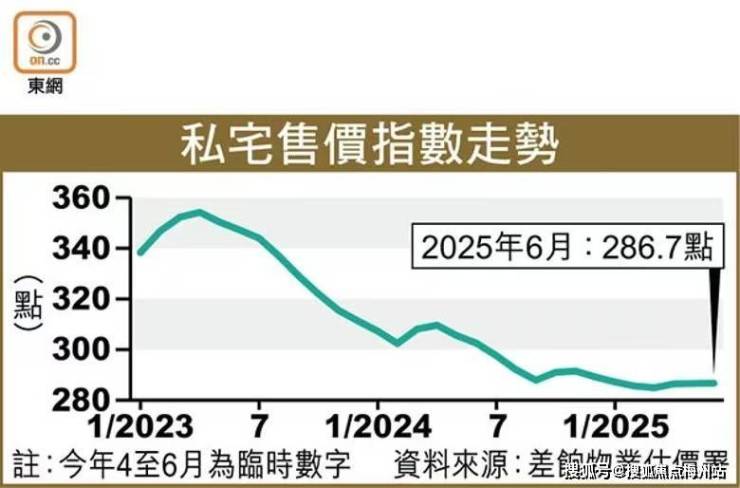

2021-2024 年的调整周期中,个别极端案例刷新了跌幅纪录,但新房整体抗跌性仍占优。2021 年 9 月至 2024 年 12 月,全港房价累计下跌 26.5%,其中山顶歌赋山道 15 号豪宅因银主急售、未完成改建等特殊因素,以 7.9 亿港元成交,较 2016 年买入价 21 亿港元暴跌 62.4%,成为香港住宅市场最大亏损个案。但这种极端情况并未蔓延至新房市场:启德 2023 年落成的 “龙誉” 项目,因毗邻体育园与地铁枢纽,跌幅收窄至 18%,2025 年随着配套落地已回升 9%;而同区域 2010 年建成的二手房,同期跌幅达 32% 且复苏乏力。差饷物业估价署数据显示,2025 年 9 月新房售价指数已连升 4 个月,较 2024 年低点回升 5.3%,复苏速度是二手房的 2 倍。

复盘历次房价下跌周期可见,新房的抗跌优势源于三重核心逻辑。其一,产品迭代带来的价值支撑:新房实用率普遍比二手房高 10-15 个百分点,且配备智能家居、节能建材等现代配置,如 2024 年落成的新房中,92% 采用一级能效系统,年维护成本较老房降低 50%。其二,需求结构的精准匹配:每轮调整期内,刚需与高端改善需求始终存在,新房以中小户型为主力、兼顾高端品质的布局,恰好承接了人才流入与跨境资本的需求,2024 年 “撤辣” 后,内地买家购入的新房占比达 58%。其三,政策与规划的双重赋能:新房多布局在启德、北部都会区等政策红利板块,如元朗新房借助北部都会区规划,2025 年价格较 2024 年低点上涨 12%,而缺乏规划支撑的老旧二手房仍在低位徘徊。

香港房价的历史波动早已证明,下跌周期是市场对资产价值的重新校准,而新房凭借品质硬实力、需求适配性与政策敏感度,始终能展现更强的抗跌性与复苏能力。从 1997 年的危机到 2025 年的复苏,新房在每轮调整中都扮演着 “抗跌锚” 的角色,这种优势并非偶然,而是产品进化与市场选择的必然结果。对购房者而言,理解房价下跌的历史规律与新房的抗跌逻辑,远比单纯追逐涨幅更重要 —— 在周期性波动中,真正能抵御风险的永远是那些匹配真实需求的优质资产,而新房正是这类资产的核心代表。

想要了解香港买房投资、保 险、读 书 和 香 港 户 口,可以 添 加 我 的 微 信 : ZTS650 专 业 /分析内地人怎么在香港买房?以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 微 信: ZTS650 和 我 沟 通, 解 决 您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。