香港房子价格透视:买一套房到底要花多少钱?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港,“买一套房” 的成本从来不是简单的数字叠加,而是土地稀缺性、区域价值与生活形态的综合映射。从满足基本居住的 “迷你单位” 到承载家族梦想的大宅,总价跨度从数百万到数亿港元,每一个数字背后都藏着这座城市独特的居住逻辑。透视香港房子的价格构成,不仅能理解 “寸土寸金” 的现实,更能看清不同购房选择背后的价值权衡。

入门级:百万级的 “落脚之地”

对于预算有限的首次置业者或单身人士,香港的 “迷你单位” 是最低门槛。这类房子实用面积多在 20-30 平方米,以开放式或一房户型为主,总价集中在 300 万 - 600 万港元,单价 15 万 - 20 万港元 / 平方米,主要分布在新界的屯门、元朗或九龙的深水埗等区域。

元朗的一个老旧小区里,一套 25 平方米的开放式单位总价 375 万港元,单价 15 万港元 / 平方米。室内仅能容纳一张沙发床、一个迷你厨房和独立卫生间,通过定制家具实现 “一房多用”—— 白天收起床具是客厅,夜晚展开即是卧室。支撑这一价格的,是其 “通勤可达性”:步行 10 分钟到港铁站,40 分钟直达九龙市中心,对于在市区工作的年轻人而言,这是用 “空间妥协” 换取 “城市入场券” 的无奈选择。

即便是这样的 “迷你单位”,购房成本也远不止房价本身。按 300 万港元总价计算,需缴纳从价印花税约100港元(首套税率从100港币到最高房屋总价的 4.25%),律师费、验楼费等杂费约 2 万港元,加上 10% 的首付(30 万港元),初期投入至少30万港元。若选择按揭贷款,按当前利率计算,30 年期月供约 1.1 万港元,相当于普通白领月薪的三分之一,“上车” 的压力可见一斑。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑

改善级:千万级的 “家庭空间”

对于三口之家,一套实用面积 50-70 平方米的两房或三房单位是主流选择,总价普遍在 1000 万 - 2000 万港元,单价 18 万 - 28 万港元 / 平方米,主要分布在九龙的太子、港岛的东涌或新界的沙田等区域,兼顾居住空间与通勤便利性。

沙田的一个中型社区里,一套 60 平方米的两房一厅总价 1380 万港元,单价 23 万港元 / 平方米。户型设计注重实用性:客厅面宽 3.5 米,连接 5 平方米阳台;主卧可容纳 1.5 米双人床与衣柜;次卧可作为儿童房或书房。社区配套包含幼儿园、小型超市与健身设施,步行 5 分钟到港铁站,30 分钟直达九龙塘,满足家庭的基本生活需求。

这类房子的总成本需叠加更多细节:1000 万港元总价对应的印花税约 42.5 万港元,首付 10%(100 万港元),律师费、保险费等约 3 万港元,初期投入 145.5 万港元。按按揭 25 年计算,月供约 3.8 万港元,相当于双职工家庭月收入的一半,是香港中产家庭 “踮脚可及” 的改善目标。值得注意的是,同区域内 70 平方米单位总价往往达 2000 万港元,比 60 平方米单位贵 45%,因大户型供应稀缺,“面积每增加 10 平方米,单价跳升 5%-8%” 是常见规律。

中高端:千万级的 “品质生活”

追求居住品质的家庭,会将目光投向 80-120 平方米的大三房或四房单位,总价 2000 万 - 4000 万港元,单价 25 万 - 35 万港元 / 平方米,集中在九龙的九龙塘、港岛的太古城或新界的将军澳等次核心区域,兼具空间尺度与配套成熟度。

将军澳的一个新建楼盘中,一套 90 平方米的三房两卫单位总价 2700 万港元,单价 30 万港元 / 平方米。其户型设计体现 “舒适感”:客厅面宽 4.5 米,连接 8 平方米观景阳台;主卧套间含独立卫浴与衣帽间;厨房采用 “L 型” 布局,可容纳两人协作。社区配备会所、泳池与儿童游乐区,楼下即是大型商场,30 分钟地铁直达中环,实现 “宜居与效率” 的平衡。

这类房子的购置成本更考验资金实力:2000 万港元总价需缴纳印花税 85 万港元(首套),首付 20%(400 万港元),杂费约 5 万港元,初期投入 490 万港元。按揭 20 年期月供约 8.5 万港元,适合年收入百万港元以上的家庭。其价值不仅在于空间,更在于 “圈层资源”—— 周边学校多为优质校网,邻居多为专业人士,居住体验与入门级物业形成明显分野。

顶级:亿级的 “资产配置”

对于高净值人群,香港的顶级豪宅是身份与资产的双重载体。这类房子实用面积多在 150 平方米以上,总价 5000 万港元起,上不封顶,单价 40 万 - 100 万港元 / 平方米,分布在中环半山、浅水湾、九龙塘等传统豪宅区,占据城市核心景观与资源。

浅水湾的一套 200 平方米独栋别墅,总价 2 亿港元,单价 100 万港元 / 平方米。其占据一线海景位置,庭院面积达 100 平方米,室内为三层结构:一层是会客与餐饮区,二层为卧室套间,三层为私人书房与屋顶露台。配套包含私人泳池、车库与 24 小时安保,到中环仅 15 分钟车程,是全球富豪的 “香港行宫”。

购买这类物业的成本构成与普通住宅截然不同:5000 万港元总价的印花税约 212.5 万港元,但高净值买家多选择全款支付,避免按揭对资金流动性的占用。此外,每年需缴纳差饷(约物业估值的 0.1%-0.3%)、管理费(约 2 万 - 5 万港元 / 月)等持有成本,但其核心价值在于 “抗通胀能力”—— 过去十年,香港顶级豪宅年均升值率达 8%-10%,远超普通住宅,成为资本避险的 “硬通货”。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑

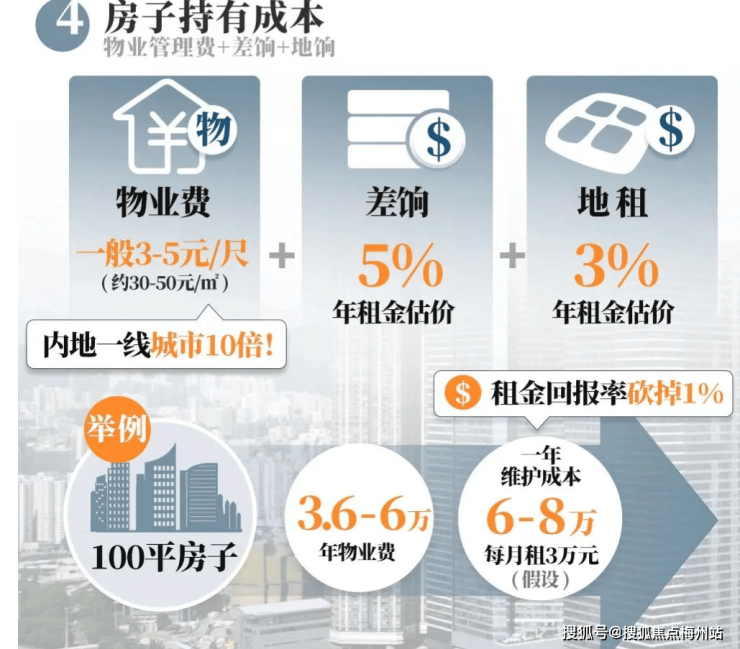

价格背后的隐性成本

香港买房的总成本,远不止 “房价 + 税费” 的显性支出,隐性成本同样不容忽视:

空间改造费:因户型紧凑,约 80% 的买家会进行装修改造,迷你单位的定制家具费用约 10 万 - 20 万港元,大户型装修费可达 50 万 - 100 万港元,部分豪宅甚至投入数百万港元打造个性化空间。

通勤成本:为降低房价支出选择偏远区域的买家,需承担更高的时间与金钱成本。从元朗到中环,每日通勤费用约 80 港元,年支出近 3 万港元,30 年累计达 90 万港元,足以抵消购房时节省的差价。

持有成本:除差饷与管理费外,房屋保险、维修基金等年均支出约 1 万 - 5 万港元,老旧小区的电梯维修、管道更换等额外费用更可能突然增加负担。

这些隐性成本的叠加,使得 “买一套房” 的实际花费比账面总价高出 10%-20%。对于普通家庭而言,一套 1000 万港元的房子,终其一生的投入可能接近 1500 万港元,这也是香港人 “购房即倾尽所有” 的真实写照。

香港房子的价格,本质上是 “用金钱换取空间与资源” 的契约。从 300 万港元的 “落脚之地” 到数亿港元的 “传世大宅”,每一个价格区间都对应着特定的生活形态与阶层定位。对于购房者而言,选择的不仅是一套房子,更是一种对空间、时间与财富的分配方式 —— 有人为了通勤便利压缩居住面积,有人为了子女教育支付学区溢价,有人为了资产保值购入豪宅。理解这些选择背后的价格逻辑,便读懂了香港这座城市的居住哲学:在有限的土地上,每一分钱都在为 “最珍视的价值” 投票。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。