香港保险热度飙升,普通消费者不可不知的 5 大关键点!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

提到保险,不少人心里都犯嘀咕,觉得买也行不买也无所谓,还嫌保费贵、条款复杂看不懂。但要是说起“香港保险”,你可能会发现身边好多朋友,尤其是高收入家庭或者做生意的老板,都在偷偷入手香港的保单。甚至有人专门跑一趟香港,就为了签下一份保险合同。

香港保险凭什么这么火?它到底好在哪?**今天咱就用最通俗易懂的大白话,抛开那些专业术语,从普通人的角度,给大家讲讲香港保险的几大突出优势——价格亲民、保障实在、收益可观、法律可靠、服务贴心。看完你就知道,为啥它成了中产和富豪家庭的心头好。

一、价格亲民:同样保额,保费省一半不是梦

内地保险和香港保险一对比,差距立现。就拿30岁不抽烟的男性来说,要是想买一份保额100万美金(差不多700万人民币)的重疾险,在内地每年可能得交3万人民币保费,还得连续交20年;可香港同类型的产品,每年大概只需要交2万人民币,直接省下三分之一的钱。

为啥香港保险能这么便宜呢?

香港人均寿命长,保险公司风险低:香港人的人均寿命全球第一,男性平均能活到83岁,女性更是能活到88岁。寿命长,生病和死亡的概率就比内地低。对保险公司来说,赔钱的概率小了,保费自然就能降下来。这就好比一个班级里学霸多,老师出题难度就低,大家平均分高,保险公司这个“老师”的压力就小。

投资能力强,收益补贴保费:香港保险公司可以把收来的保费投资到全球市场,股票、债券、房地产啥都能买,赚钱能力比内地保险公司强多了。赚得多,就有底气把保费定得低一些。而内地保险资金投资受限制,大部分只能买国内债券和存款,收益自然就比不上香港。

二、保障实在:条款不玩猫腻,理赔更宽松

好多人吐槽内地保险买的时候容易,理赔的时候难,可香港保险的理赔纠纷却少得多。主要有两点区别:

疾病定义更人性化:以最常见的癌症为例,内地重疾险要求肿瘤必须“浸润到周围组织”才给赔,早期癌症,比如甲状腺癌,可能就被划到轻症里,只能赔20%-30%的保额。但香港重疾险只要确诊是恶性肿瘤,哪怕是早期,也直接按100%保额赔付。再说说中风,内地要求“神经系统永久性功能障碍”,确诊180天后还有后遗症才赔。香港很多产品只要求“神经系统受损持续24小时”就能理赔,门槛低了不少。

“不可抗辩条款”更靠谱:内地保险法规定,合同成立2年后,保险公司不能以“投保时没如实告知病情”为由拒赔。但实际情况是,如果隐瞒了重要病史,2年后还是可能会扯皮。而香港的“不可抗辩条款”更严格,只要保单生效2年,就算投保时隐瞒了病情,保险公司也得赔,除非能证明客户是故意欺诈。说白了,香港保险更偏向于保护消费者。

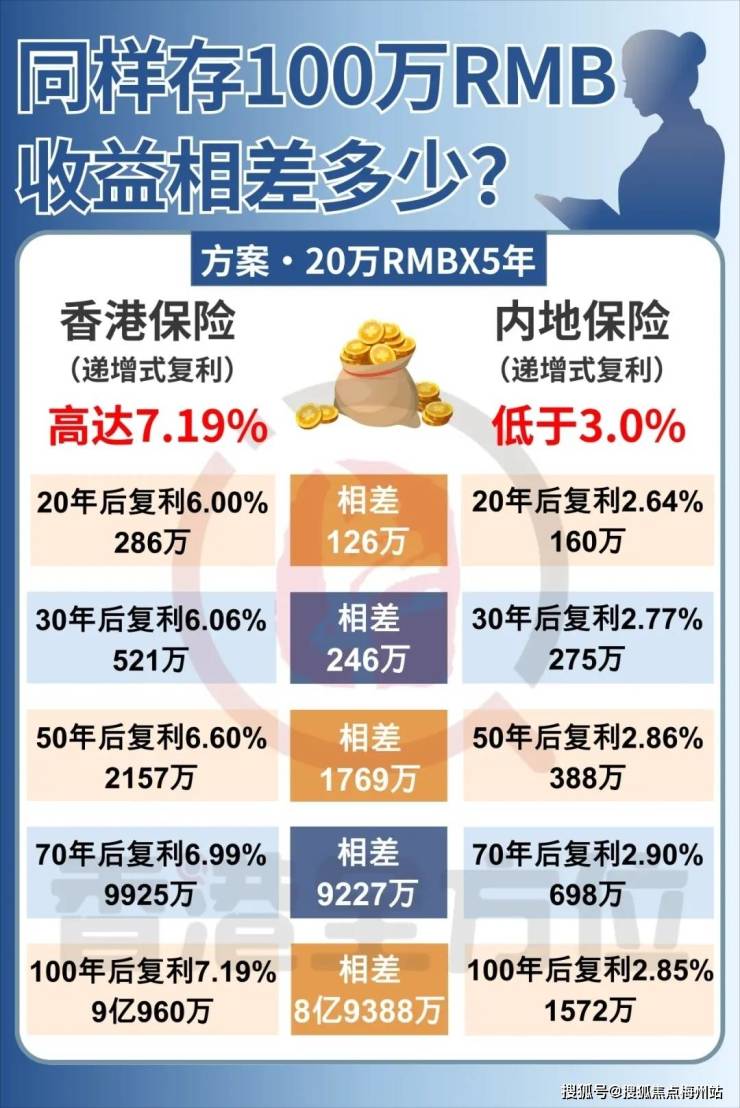

三、收益可观:同样的投入,几十年后收益天差地别

香港保险最吸引人的,就是它的储蓄分红险。这类产品就像个存钱罐,每年存一笔钱,放个几十年,退休的时候可以一次性取出来,也能分期取出来用。和内地同类产品比起来,收益差距大得惊人。

案例对比:假设30岁男性,每年存5万美元,存5年,总共本金25万。内地某款热门产品,60岁时账户价值大概80万美元,翻了3倍多。香港某款分红险,60岁时账户价值约200万美元,翻了8倍。

为啥差距这么大?一是投资范围不同,内地保险公司主要投资国内低风险资产,年化收益一般在3%-4%;香港保险公司全球配置,美股、港股、欧洲地产都能投,长期年化收益能达到5%-7%。二是分红实现率高,香港保险公司每年都会公布“分红实现率”,也就是实际派发金额和计划书承诺金额的比例,大部分都在90%-105%之间,说多少给多少。内地产品收益大多是“预期演示”,实际可能只有预期的七折。

四、法律可靠:全球通赔,隐私严格受保护

资产和隐私更安全:香港法律保护保单隐私,内地税务部门没办法直接查证。对于那些想隔离生意风险、婚姻风险的高净值人群来说,香港保险就像一个“隐形保险箱”。比如某个老板在内地破产了,但他在香港买的保险不会被内地债权人追偿。

全球通赔,出国也能用:香港保险直接用美元/港元计价,理赔金也是外汇。要是孩子留学、家人移民,或者去海外治病,都能直接在境外收款,不受国内外汇管制限制。内地保险赔款要是人民币,想换成美元带出去,每年限额5万美元,还得填一堆表格。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇信:LPBZ7789 和我沟通,解决您一站式问题疑惑。 电联杨小姐:13138115257。

五、服务贴心:专业不忽悠,条款清晰透明

经纪人更专业:香港保险经纪人必须持牌上岗,每年都要接受严格培训,很少出现忽悠客户、夸大收益的情况。签单前会详细解释条款,甚至还会主动提示风险。内地有些业务员自己都没搞懂产品,就只会说收益高、什么都保。

条款写得清楚,不玩文字游戏:香港保险合同里,疾病定义、免责条款、分红规则等,都会用中英文明确写清楚,不会出现“最终解释权归公司所有”这种模糊表述。内地有些产品广告上写着“确诊即赔”,实际合同里却藏着十几条免责条款。

六、香港保险适合谁?普通人能不能买?

看到这儿,你可能会问,香港保险是不是只有有钱人能买?其实不是,这三类人群最适合考虑:

中产家庭:年收入30万以上的家庭,可以用香港重疾险和储蓄险组合,既能低成本覆盖大病风险,又能给孩子攒教育金。每年花3万买保险,平均下来每月也就2500元,很多家庭都负担得起。

高净值人群:用大额储蓄险做资产配置,既能保值增值,又能规避遗产税、债务风险。不少企业主就用这个方法把企业资产和个人资产隔离开,防止生意失败影响家庭。

有海外生活需求的人:留学生、移民家庭、经常出国的人,用香港保险解决医疗、货币兑换问题最方便。

七、买香港保险要注意啥?

当然,香港保险也不是十全十美的,这三个坑一定要避开:

必须本人到香港签单:内地人在香港买保险,必须亲自去香港签约,不然保单无效。千万别信那些说在内地也能买的中介,肯定是骗子!

汇率风险:香港保险用美元/港元计价,如果人民币升值,未来领取收益时换回人民币,可能就会出现赚了收益却亏了汇率的情况。应对方法就是长期持有,用美元消费,或者搭配其他资产对冲。

前期退保损失大:储蓄险前5年退保,可能会亏掉一半本金,所以一定要做好长期持有的准备。

结语:香港保险不是神话,但确实很“香”

说到底,香港保险的核心优势就是用更低的成本,买到更全面的保障和更高的收益。它不一定适合所有人,但对中产及以上家庭,尤其是对未来有海外规划的人来说,绝对是一个值得考虑的选择。当然,买之前一定要找靠谱渠道,做好功课。毕竟保险是几十年的大事,选对了,就是给全家人的未来上了一把“安全锁”。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇信:LPBZ7789 和我沟通,解决您一站式问题疑惑。 电联杨小姐:13138115257。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。