做资产配置,香港的房子适合纳入其中吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在资产配置的组合里,房产往往扮演着 “压舱石” 的角色。有人喜欢把钱分散在股票、基金和内地房产里,也有人琢磨着要不要把香港的房子加进去。香港的房子单价高、政策多,和内地房产差异很大,到底适不适合纳入资产配置,得从它能解决什么问题、有什么风险、和其他资产怎么搭配这几个方面慢慢说。

抗通胀能力:让财富跑赢物价的 “盾牌”

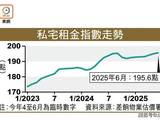

香港的房子最突出的特点,是能长期对抗通胀。过去 20 年,香港的年均通胀率约 2.5%,而房价年均涨幅超过 5%,跑赢通胀一倍多。2003 年一套 60 平米的两居室卖 200 万港币,2023 年涨到 800 万,而同期港币的购买力下降了近一半,把钱存在银行的话,实际价值早就缩水了。这种 “保值性” 让香港房产成为很多人对抗纸币贬值的选择。

对比内地一线城市,上海的房价过去 20 年涨幅比香港还高,但波动更大。2008 年上海房价跌了 18%,而香港只跌了 15%;2015 年上海又跌了 10%,香港却在上涨。对于资产配置来说,波动小意味着 “睡得香”,不用担心今天赚的明天就亏回去。新加坡的房产也能抗通胀,但总价更高,一套 60 平米的房子要 1200 万港币,门槛比香港还高。

不过要注意,抗通胀的前提是 “长期持有”。如果只持有 3-5 年,香港房价可能不涨甚至微跌,比如 2019-2022 年,全港房价就跌了 12%。但持有 10 年以上的话,亏损的概率几乎为零,这和它的土地稀缺性、国际化地位分不开。

分散风险:把鸡蛋放在不同的篮子里

资产配置的核心是 “不把所有鸡蛋放在一个篮子里”,香港房产能帮内地投资者实现 “跨市场分散”。比如一个人在内地有 5000 万资产,全买成了深圳的房子,如果内地楼市政策收紧,所有资产都会受影响;但如果拿出 1000 万买香港的房子,就算内地楼市波动,还有香港的资产能对冲风险。

这种 “分散性” 在汇率上体现得更明显。港币和美元挂钩,而人民币汇率有波动,把一部分资产换成香港房产,相当于间接持有美元资产。2015 年人民币对美元贬值 5%,持有香港房产的投资者,光汇率就赚了 5%,抵消了当年内地股市的亏损。这对于担心单一货币风险的人来说很有用。

伦敦、纽约的房产也能分散风险,但管理起来麻烦。香港和内地文化相通、语言相同,处理租房、交税等事情更方便,甚至可以周末去香港看房收租,这是其他国际城市比不了的。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信:ypsgf9999 我沟通,解决您一站式问题疑惑。

现金流贡献:租金能不能 “养” 住资产

资产配置不仅要看增值,还要看能不能产生现金流。香港房产的租金回报率虽然不算高,平均 3.5% 左右,但很稳定。一套 600 万的房子月租 1.75 万港币,扣除管理费、差饷后,每月能净得 1.5 万,一年 18 万,足够覆盖日常开销或还房贷。这种 “被动收入” 能让资产配置更有韧性,就算其他投资暂时没收益,租金也能顶上。

对比之下,北京、上海的租金回报率只有 1.5%-2%,600 万的房子月租 7500 元,还不够还月供;而成都、重庆的回报率虽然有 4%,但房价增值潜力不如香港。新加坡的租金回报率 3%,和香港差不多,但租客流动性大,空置期更长。

香港的租金市场受经济波动影响小。2008 年金融危机时,香港的租金只跌了 8%,而股票市场跌了 50%;2020 年疫情期间,租金跌了 5%,但很快就恢复了。这种稳定性让它的现金流像 “细水长流”,不会大起大落。

门槛与流动性:不是谁都能玩的 “游戏”

香港房产的高门槛是绕不开的。一套 60 平米的房子总价 600 万港币,首付至少 120 万(按 20% 算),加上印花税、律师费,前期要投入 150 万左右,这比内地很多城市的门槛高。而且非永居买家要多交 10% 的额外印花税,600 万的房子就要多交 60 万,进一步提高了成本。

流动性也是个问题。香港的房子虽然好卖,但流程长,从挂牌到拿到钱要 2-3 个月,急用钱的时候很难快速变现。而股票、基金当天就能卖出,灵活性差很多。如果资产配置里急用钱的比例高,香港房产占比不能太大,最好不超过 30%。

另外,管理成本也得算。物业费每月每平米 3-15 港币,60 平米的房子每月至少 1800 元;如果委托中介租房,要付半个月租金当佣金;还有差饷、地租,每年几千到几万不等。这些成本会吃掉一部分租金收益,算下来实际回报率可能降到 3%。

适合什么样的资产配置者?

香港房产更适合 “中长期、抗风险能力强” 的投资者。比如手里有 1000 万以上可投资资产,能接受 5 年内不急需这笔钱,同时希望对冲通胀和汇率风险,这样的人买香港房子能加分。

如果是刚起步的投资者,手里只有 200-300 万,优先买内地核心城市的房子更划算,毕竟香港的门槛太高,买了之后可能影响其他投资。如果是风险偏好低的人,比如快退休的长辈,香港房产的稳定性适合他们,但要选租金高、好打理的小户型,比如九龙东、新界北的房子。

做资产配置时,香港房产的占比也很关键。一般来说,房产类资产总共别超过总资产的 50%,而香港房产最好不超过房产总配置的 30%。比如总资产 1000 万,房产最多投 500 万,其中香港房子投 150 万,剩下的 350 万投内地房产,这样既能分散风险,又不会太被动。

说到底,香港的房子适不适合纳入资产配置,要看它能不能填补你的需求缺口。如果你缺抗通胀的资产、缺美元计价的资产、缺稳定现金流的资产,那它就适合;如果你更看重短期收益、需要高流动性,那它可能不是最佳选择。资产配置没有标准答案,就像做菜,有人喜欢甜,有人喜欢咸,关键是找到适合自己口味的组合 —— 而香港房产,或许就是某些人菜谱里必不可少的那味调料。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信:ypsgf9999 我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。