非港籍人士香港买房全攻略:政策、条件与流程解读!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港这个国际化大都市,房产一直备受关注,不少非香港户籍人士也对在此购置房产跃跃欲试。那么,非香港户籍究竟能不能在香港买房呢?答案是肯定的,但其中涉及诸多政策、条件与流程细节,需要深入了解。

一、政策松绑下的购房资格

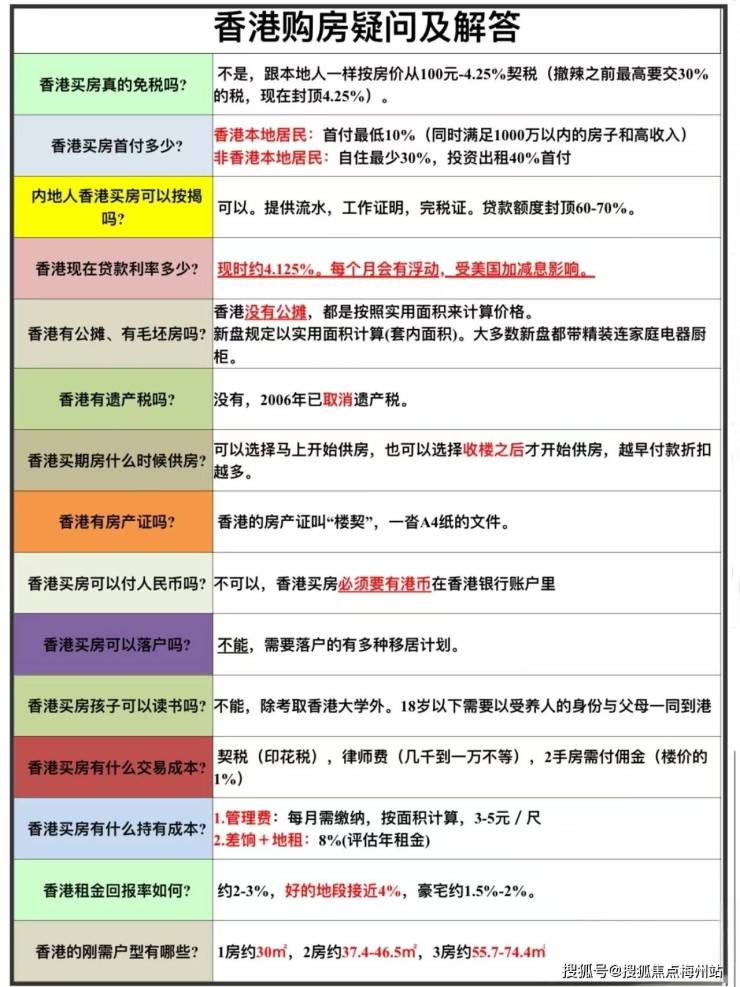

在 2024 年 2 月香港楼市 “全面撤辣” 以前,非香港永久性居民(包括内地居民、外籍人士等)在香港买房面临诸多限制,尤其是高额的额外印花税,大大增加了购房成本。但政策调整后,形势有了显著变化。

如今,无论是香港本地人、内地人还是外国人,买房政策基本处于同一标准 。这意味着非香港户籍人士在购房资格上不再被特殊设限,全面放开的政策为众多有意向者打开了大门。不过,购买某些特殊类型房屋时仍有规定。例如居屋,作为香港政府以低于市场价格出售给符合条件香港居民的保障性住房,非香港户籍人士无法购买 。购买居屋需要特定申请和抽签程序,且只针对符合资格的香港居民。

二、资金筹备要点

(一)首付款要求

自住购房:如果购房目的是自住,首付要求相对友好,最低可为房价的 30% 。假设购买一套价值 800 万港元的房产用于自住,那么首付款最低只需 240 万港元。

投资购房:若购房是为了投资出租,首付比例则提升至房价的 40% 。同样以 800 万港元房产为例,投资用途的话,首付款需达到 320 万港元。

(二)税费支出

印花税:“撤辣” 后,非香港永久性居民在港买房,只需按与香港永久性居民相同标准缴纳从价印花税 。其税率根据房屋价格不同从 100 港币至 4.25% 不等 。具体而言,房价不超 400 万港元时,固定缴纳 100 港元;房价超 400 万港元且不超 432.378 万港元,为 100 港元加上超出 400 万港元部分的 20%;房价超 432.378 万港元且不超 450 万港元,按房价的 1.50% 计算;房价超 450 万港元且不超 600 万港元,税率为 2.25%;房价超 600 万港元且不超 900 万港元,税率 3%;房价超 900 万港元且不超 2000 万港元,税率 3.75%;房价超 2173.9121 万港元,税率达 4.25% 。比如购买一套 650 万港元的房子,需缴纳印花税 6500000×3% =195000 港元。

其他税费:除印花税外,持有房产过程中,还涉及差饷、地租等税费 。差饷按季度预缴,2024 - 25 财政年度,非住宅物业差饷征收率统一为 5%;住宅物业方面,应课差饷租值 550,000 港币或以下的,差饷征收率为 5% ,应课差饷租值超过 550,000 港币的住宅物业,2024 - 25 年度第 1 - 3 季差饷征收率为 5% ,从第 4 季(2025 年 1 - 3 月)起,应课差饷采用累进差饷征收率计算 。地租方面,部分因历史原因形成土地契约的物业需缴纳,通常为应课差饷租金的 3% 左右 。

想要了解香港买房、保险、读书和香港户口,可以添加我微X: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加VX:ZTS650或者📱李先生:13510908597和我沟通,解决您一站式问题疑惑。

(三)港币支付规定

在香港买房,必须通过港币在港账户支付,无法直接用人民币购房 。因此,非香港户籍人士需要提前筹备好港币资金,并确保资金合法合规进入香港。

三、贷款相关事项

(一)贷款额度限制

一般情况:如果没有香港流水和工作证明,贷款额度一般只能贷到物业价值的 50% 至 60% 。例如购买一套 1000 万港元房产,在这种情况下,贷款额度最高为 600 万港元。

特殊情况:若有直系亲属(只限父母、子女及夫妻)在港居住且能提供关系证明,最高可以申请到 60% 以上的高比例按揭贷款 。不过,香港银行对客户贷款上限为 2000 万 。若购买价值 3000 万港元房产,即便符合高比例按揭条件,最多也只能贷款 2000 万港元。

此外,物业价值不同,贷款成数也有差异。物业价值在 700 万港币以下,通常可以按揭 6 成;价值在 700 万至 1000 万的物业,可以按揭 5 成;超过 1000 万的物业,通常只能按揭 4 成 。

(二)贷款申请条件

银行会综合评估购房者多方面情况。收入是重要考量因素,需要提供稳定收入证明以证明有还款能力;信用记录也至关重要,良好信用有助于贷款申请通过;同时,银行还会审查其他资产情况等,以此判断是否批准贷款以及确定贷款额度和利率 。对于内地居民,可能需要提供内地收入证明并经过公证;外籍人士则需提供在其他国家的收入证明(同样需公证) 。

非香港户籍人士在香港买房虽存在一定门槛,但在当前政策下具备了更多可能性。在准备购房时,务必全面了解上述关键要点,提前做好规划与筹备,必要时咨询专业房产中介、律师或金融顾问,确保购房过程顺利,实现自己在香港的房产购置目标 。

想要了解香港买房、保险、读书和香港户口,可以添加我微X: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加VX:ZTS650或者📱李先生:13510908597和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。