香港买房出租:16.7年回本神话如何实现?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港这个全球房价最高的城市,买房出租真的还能赚钱吗?最近有个数字让很多投资者眼前一亮——16.7年回本周期。这个看似天方夜谭的数字,在香港特殊的楼市环境下确实有可能实现。今天我们就来拆解这个"16.7年回本神话",看看普通投资者要怎么操作才能达到这个目标。

香港租金回报率的真相

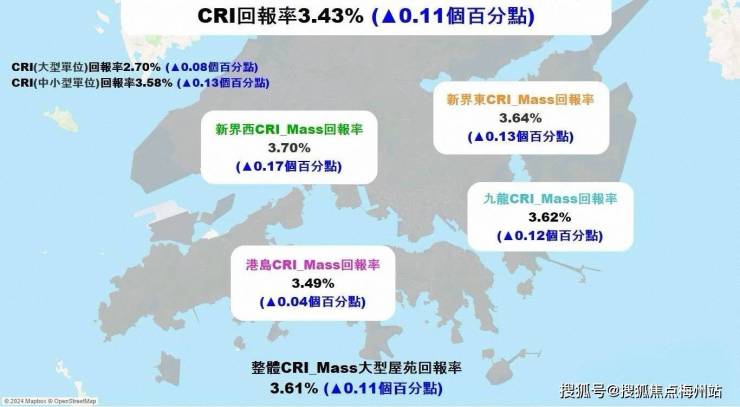

首先要搞清楚一个基本概念:16.7年回本意味着年租金回报率约6%。这在其他城市可能很普通,但在香港这个房价高企的地方,传统住宅的租金回报率通常只有2-3%。为什么会有这么大的差距?关键就在于投资标的的选择。

香港岛传统豪宅区的租金回报率确实很低,一套2000万的房子月租可能就4-5万,回报率不到3%。但如果你把目光转向新界的小户型,情况就完全不同了。比如沙田一个400万的开放式单位,月租能到1.8-2万,回报率就能达到5-6%。这就是16.7年回本的基础所在。

小户型才是王道

在香港买房出租,面积越小回报率越高,这几乎是个铁律。30平米以下的纳米楼、开放式单位,虽然单价可能比大户型高,但总价低、出租容易、租金回报率高。特别是那些靠近地铁站、配套成熟的屋苑,基本上放租一周内就能找到租客。

深水埗、旺角、太子这些区域的旧楼小户型尤其抢手。虽然楼龄可能超过40年,但胜在总价低。一个200多万的150尺单位,月租能到9000-10000,回报率轻松超过5%。这类物业虽然升值空间有限,但现金流非常稳定。

学区房的特殊价值

香港有个特殊的现象:学区房的租金回报率往往比非学区房高。不是因为租金特别贵,而是因为学区房的房价涨幅相对温和。比如北角、天后一带的传统校网区,房价比港岛其他区域低,但租金却不差。

很多家长为了孩子上学,宁愿花高价租学区房也不愿意买,这就创造了稳定的租赁需求。一套北角500万的两房,月租能到2万左右,回报率接近5%。而且学区房抗跌性强,长期持有风险较小。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

工厦改装的另类选择

近年来工厦改装的小型单位成为投资新宠。这类物业通常位于传统工业区,如观塘、葵涌,单价只要同区住宅的6-7折,但租金却能达到住宅的8-9成。一个300万的改装单位,月租能到1.3-1.5万,回报率高达6-7%。

不过要注意的是,这类物业通常没有住宅的完整权益,转手难度较大,银行贷款成数也低。适合资金充裕、追求现金流的资深投资者,新手还是要谨慎。

如何计算真实的回本周期?

16.7年回本只是个理论数字,实际操作中还要考虑很多成本:

印花税:非首套住宅要交15%

佣金:买卖各1%,放租半个月租金

管理费:通常每尺3-5元

维修基金:旧楼尤其需要预留

空置期:香港平均每年约1个月

把这些都算进去,实际回本周期可能要延长到20年左右。但即便如此,在香港楼市中已经算是很不错的投资了。

杠杆运用的艺术

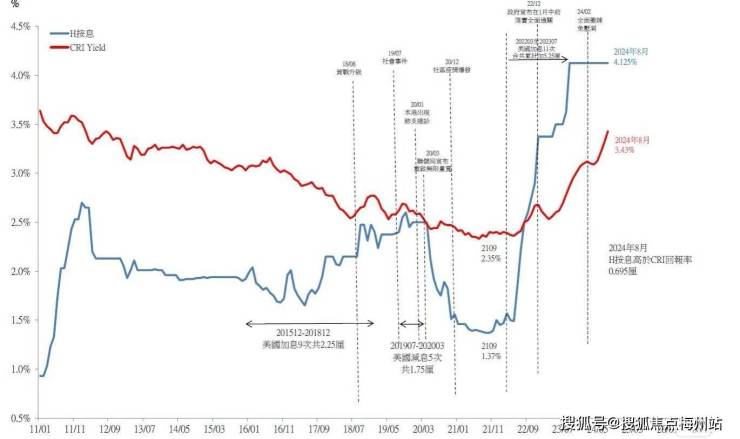

在香港买房出租,合理运用杠杆是关键。目前按揭利率约2.5%,如果租金回报能有5%,中间就有2.5%的正利差。这意味着贷款比例越高,自有资金的回报率就越高。

举个例子:

全款500万买房,年租金30万,回报率6%。

贷款7成(自付150万),年租金30万-利息8.75万=21.25万,自有资金回报率高达14.2%。

这就是为什么很多投资者宁愿付重税也要买第二套、第三套的原因。当然,杠杆越高风险也越大,需要谨慎把握。

长期持有的复利魔法

香港房产最神奇的地方在于"租养贷"的复利效应。假设你贷款7成买了一套500万的房子,租金刚好覆盖月供。10年后,不仅贷款还了大半,房价可能还涨了50%。这时候实际回报率就远高于最初的租金回报率了。

很多老香港人就是这样不知不觉成为千万富翁的。他们可能只是20年前买了两套房子收租,现在不仅贷款还清了,资产还翻了好几倍。

税务优化的秘密

在香港买房出租,税务优化很重要。租金收入要交物业税,但可以扣除贷款利息、管理费、维修费等支出。如果是通过公司持有,还能享受16.5%的利得税率,比个人税率低。

更高级的做法是用"买公司"的方式交易物业,可以省下大笔印花税。不过这些操作都需要专业会计师指导,普通投资者还是老老实实交税比较安全。

风险提示:神话破灭的可能

16.7年回本虽然可能实现,但也不是没有风险。最大的变数就是租金下跌或房价下跌。比如疫情期间,很多物业租金跌了20-30%,回本周期立即拉长。

另一个风险是利率上升。现在按揭利率低,正利差明显。但如果利率升到5%,很多投资就会变成负现金流。所以在计算回本周期时,一定要留足安全边际。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

实操建议:普通人如何参与?

对于资金有限的普通投资者,我有几个建议:

1. 优先考虑新界东的小户型,如沙田、大围,总价低、租客稳定

2. 尽量选择楼龄20年以内的物业,贷款成数

高

3. 首次投资最好选有会所的屋苑,出租更容易

4. 预留至少12个月的供款储备金,防范风险

5. 可以考虑和朋友合资购买,分摊风险

记住,在香港买房出租是个长期游戏,不要指望短期暴利。但只要选对标的、控制好杠杆,16.7年回本确实是可以实现的目标。最重要的是,这可能是普通人在香港这个高房价城市,为数不多的靠谱投资渠道了。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。