香港楼市和其他城市比,谁更有投资价值?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在全球房产投资的棋盘上,香港、上海、新加坡、伦敦等城市常常被放在一起比较。对于投资者来说,选对城市就像选对赛道,哪怕买的是相似户型,几年后的收益可能天差地别。香港的房子单价高得惊人,一套 60 平米的两居室动辄千万港币,但租金回报率却不如内地二线城市;而新加坡的房产政策稳定,伦敦的国际化程度高,上海的成长性又让人期待。要判断谁更具投资价值,得从安全性、收益性、流动性三个维度慢慢拆解。

安全性:抗风险能力的 “压舱石”

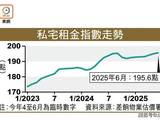

在房产投资里,安全性永远是第一位的。香港楼市的 “抗跌性” 在全球都排得上号,2008 年金融危机时全港房价跌了 15%,但一年后就反弹回升;2020 年疫情最严重时跌了 8%,2021 年又涨了 10%。这种韧性来自于香港的 “土地稀缺性”—— 全港可开发的住宅用地只占 7%,每年新增供应不到 2 万套,而常住人口却在逐年增加,供需关系决定了房价很难出现断崖式下跌。

相比之下,内地部分二线城市的房产抗风险能力就弱一些。比如某中部省会城市,2018 年房价顶峰时 60 平米两居室卖 180 万,2023 年跌到 140 万,跌幅超过 20%,而且还很难找到买家。这是因为这些城市的土地供应宽松,一旦人口流入放缓,供过于求的问题就会凸显。

新加坡的安全性也很强,但政策调控更严。政府规定非公民买房要交 60% 的额外印花税,相当于买 1000 万的房子要多交 600 万,大大降低了短期投机空间。伦敦的房产受英镑汇率波动影响大,2016 年脱欧公投后英镑贬值 15%,持有伦敦房产的海外投资者账面直接缩水。

从安全性来看,香港和新加坡不相上下,都能抵御大部分市场波动;伦敦次之,受汇率影响较大;内地部分二线城市风险相对较高,适合长期持有而非短期投机。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

收益性:租金和增值的 “平衡术”

投资房产的收益分两部分:租金回报和房价增值。香港的租金回报率不算高,60 平米的房子月租约 2 万港币,总价 600 万的话回报率只有 4%,比成都、重庆的 5%-6% 低一截。但香港的房价增值空间更值得期待,过去 10 年全港房价涨了 80%,年均 8%,而上海同期涨了 120%,但近两年增速放缓到 3%-5%。

新加坡的收益结构更均衡,租金回报率 3%-4%,房价年均涨 5%-6%,虽然没有香港的爆发力,但胜在稳定。伦敦的租金回报率能到 4.5%,但房价受经济周期影响大,2014-2019 年涨了 40%,2020-2023 年却基本没动。

值得注意的是,香港的区域分化很明显。新界北的房子租金回报率能到 4.5%,比港岛核心区高 1.5 个百分点,而增值潜力却不相上下。这种 “区域差” 给了投资者更多选择 —— 想稳当收租就买新界,想博增值就选九龙东。内地一线城市则是 “倒挂”,市中心的房子单价高但租金回报率低,郊区租金低却增值慢。

流动性:想卖时能不能快速出手

房产投资的 “流动性” 常被忽视,但关键时刻能救命。香港楼市的流动性在全球主要城市中算好的,一套 60 平米的刚需房,只要定价合理,平均 45 天就能成交,而伦敦要 90 天,新加坡要 60 天。这是因为香港的二手房市场成熟,中介体系规范,而且有大量跨境买家随时待命。

上海的流动性也不错,市中心的房子只要不是天价,基本 2-3 个月能卖掉,但郊区的新房转二手就难多了,很多小区交房 5 年,二手房挂牌量是月成交量的 10 倍,想快速出手就得大幅降价。

新加坡的房产流动性受政策影响大,政府对短期交易征收高额印花税,持有不满 3 年卖房要交 30% 的税,这让很多投资者不敢轻易入手。伦敦的流动性则看地段,市中心的豪宅不愁卖,但远郊的房子可能挂半年都没人问。

对于投资者来说,流动性好意味着 “进可攻退可守”。香港和上海的市中心房产在这方面更有优势,适合资金周转灵活的投资者;而新加坡和伦敦更适合 “长持”,短期内很难快速变现。

适合不同投资者的 “城市画像”

如果是风险厌恶型投资者,新加坡可能更合适。这里的政策透明稳定,房价波动小,虽然门槛高,但只要买了基本不会踩坑。比如一套 60 平米的组屋,总价约 500 万新币,租金 2 万新币 / 月,回报率 4.8%,适合追求安稳的中老年投资者。

如果想兼顾收益和流动性,香港是优选。新界北的房子总价 600 万港币,租金 1.8 万 / 月,既能以租养贷,又能享受北部都会区的规划红利,适合 30-45 岁的中产家庭。

年轻投资者想博高成长,可以考虑上海浦东。这里的新房单价 8 万人民币 / 平米,60 平米总价 480 万,虽然租金回报率只有 2.5%,但随着长三角一体化推进,长期增值空间值得期待。

而伦敦更适合高净值人群做资产配置,用 500 万英镑买套市中心公寓,既能分散汇率风险,又能享受英镑计价的稳定性,不过短期内很难看到暴利。

其实没有绝对 “最好” 的城市,只有最适合自己的选择。香港楼市的优势在于 “稀缺性 + 国际化”,适合能承受高门槛、追求稳健增值的投资者;内地一线城市胜在 “成长性”,但需要熬得住周期;新加坡和伦敦则更适合全球化资产配置。关键是要想清楚自己的投资目标 —— 是为了每月稳定收租,还是博取房价翻倍的收益?是打算持有 3 年还是 10 年?把这些问题想明白,城市的答案自然会浮现。毕竟,房产投资的本质不是赌哪个城市会涨,而是找到和自己风险承受能力匹配的赛道。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。