2025香港买房全攻略:从政策红利到实战避坑,这篇文章帮你看透市场真相!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港买房,就像在维港里驾船——政策的风浪、市场的暗礁、区域的迷雾,每一步都得精打细算。2025年的楼市格外热闹:印花税打骨折、利率跌到“2字头”、人才计划送来购房大礼包,可另一边新盘降价“割韭菜”、二手市场暗藏“凶宅”陷阱,连老港人都感慨“买房比炒股还刺激”。如果你正琢磨着在香港安个家,或是想把闲钱扔进楼市“钱生钱”,这篇攻略就是你的“导航地图”——从薅政策羊毛到避开过户大坑,从核心区捡漏到新界东抄底,手把手教你在这场楼市闯关里稳扎稳打。

一、政策松绑:税费减免与人才计划重塑购房格局

2025年的香港楼市,政策红利如同潮水般一波接一波。最直接的利好来自印花税调整——总价400万港元以下的房产,印花税从1.5%骤降至100港元,相当于省下一辆豪华轿车的钱。比如沙田第一城一套380万港元的单位,买家可节省59.9万港元税费,这对刚需族来说简直是“天上掉馅饼”。

非永居买家的税费也大幅降低,从原来的15%降至最高4.25%,若购买400万港元以下房产甚至只需缴纳象征性的100港元。这一政策直接刺激了内地买家入场,3月二手住宅注册量达3383宗,其中总价500万港元以下的物业占比近六成,政策精准惠及首次购房者。

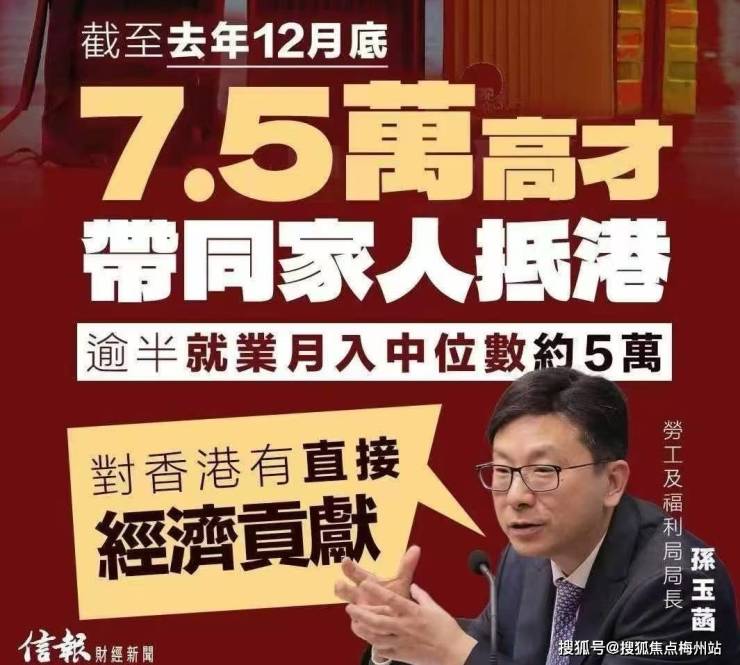

人才计划则为市场注入新鲜血液。“高才通”计划已批出7万份签证,这些新移民和专才的购房需求正在释放。例如,罗湖区为香港人才提供每月最高1.2万港元的租金补贴,吸引他们在大湾区跨境置业。这种“政策联动”效应,让香港楼市与内地市场的联系更加紧密。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

二、区域分化:核心区抗跌与非核心区抄底并存

香港楼市的“冰火两重天”在2025年愈发明显。核心区的传统豪宅地段展现出强大抗跌性,例如中半山的地利根德阁三年跌幅仅8%,何文田的君颐峰跌幅15%,远低于市场平均水平。而启德、西九龙等新兴豪宅区则成为内地买家的主战场,撤辣后内地买家占比高达82%,启德天玺·海单盘成交25宗逾5000万港元的单位。

非核心区则呈现“量升价跌”的特征。屯门、元朗等区域房价较峰值下跌超30%,但成交量显著回升。例如,屯门市中心首2个月二手注册量达232宗,同比增7.4%,而九龙城因市建局重建项目带动,成交宗数同比暴增16倍。这种分化背后,是买家对“地段价值”的重新评估。正如一位资深投资者所言:“宁要核心区一张床,也不要郊区一套房”,但非核心区的性价比优势正吸引长线资金入场。

三、资金策略:低利率与高成数按揭的双重红利

2025年的房贷市场堪称“买家友好型”。香港金管局放宽按揭成数至七成,首次置业和中小型家庭购房能力大幅提升。若购买400万港元以下房产,首付最低仅需35万港元,月供压力显著降低。

利率方面,中原按揭预计香港最优惠利率(P)仍有0.25%的下调空间,可能降至3.25%。当前小户型租金回报率已达3.6%,首次超过按揭利率(3.52%),出现“供平过租”现象。这意味着买家可以通过“以租养供”降低持有成本,甚至实现租金覆盖月供的“躺赚”模式。

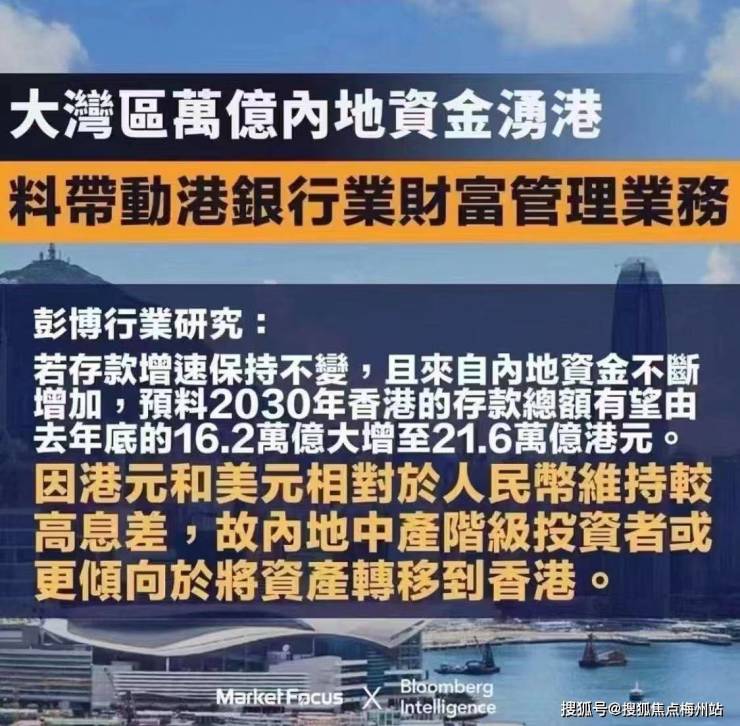

对于高净值买家,投资移民政策放宽带来新机遇。5000万港元以上的住宅物业纳入投资计划,吸引大量内地资金涌入。例如,九龙区逾5000万港元的一手住宅成交量占比达58.9%,成为高端市场的“香饽饽”。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

四、实战避坑:从看房到过户的十大关键细节

1. 验房陷阱:重点检查渗水、电路老化等问题,建议租住目标房源3个月,亲身体验通勤、噪音等实际问题。

2. 产权核查:通过土地注册处查询物业是否有未清按揭或违建,避免“凶宅”或产权纠纷。

3. 中介选择:优先选择持牌代理,警惕“双边代理”隐瞒佣金,确保自身利益最大化。

4. 贷款优化:对比不同银行的利率优惠,利用“转按”节省利息,例如某银行推出首年免息供楼计划。

5. 税费计算:非永居买家需注意“先免后征”政策,避免因身份变更导致税费补缴。

6. 学区房风险:核实学校派位规则,避免被“邻近名校”宣传误导,例如薄扶林碧瑶湾因属圣保罗书院学区,房价较同区域高10%。

7. 新盘与二手对比:新盘常推出送车位、免管理费等优惠,但需警惕价格虚高,建议对比同地段二手房。

8. 汇率波动:若使用外币贷款,需关注美联储利率政策,避免因加息导致供款压力骤增。

9. 政策窗口期:第四季度是政策调整高发期,例如“10万套公屋计划”可能冲击小户型市场,需及时调整策略。

10. 长期持有成本:预留至少500万港元资金应对市场波动,避免因短期价格调整被迫抛售。

五、未来展望:波动中企稳,核心资产仍是“压舱石”

尽管市场短期波动难以避免,但核心资产的价值依然稳固。戴德梁行调整全年楼价预测,预计波动幅度收窄至±3%,核心区的中小型单位和豪宅仍是抗跌主力。从供应端看,未来5年香港私人住宅年均落成量将超1.9万套,较过去5年增15%,但核心地段的稀缺性仍将支撑房价。

对于买家而言,当前市场存在两大机会:一是非核心区的“抄底”机会,如屯门、元朗等区域房价已跌回9年前水平,租金回报率超3.5%;二是核心区的“捡漏”机会,部分业主因资金周转压力降价10%-15%,例如西九龙某新盘从800万港元直降至400万港元,吸引大量买家入场。

总体而言,2025年的香港楼市既不是“黄金坑”,也非“无底洞”。对于普通购房者来说,理性分析自身需求,抓住政策红利期的议价空间,或许是当下最明智的选择。正如一位资深中介所言:“市场不会永远火热,但好地段的房子永远有人抢。”

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。