内地居民香港购房资格解析:政策框架与置业可行性

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

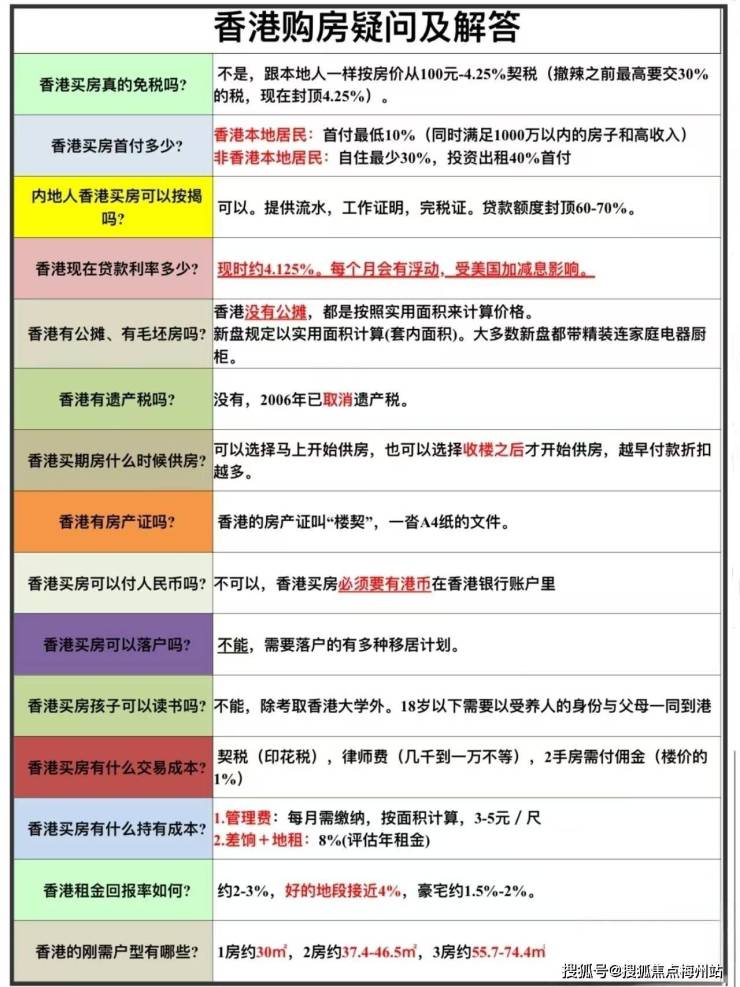

在香港房地产市场的开放格局中,内地居民的购房资格一直是备受关注的话题。不少人认为,香港作为中国的特别行政区,内地居民购房或许会受到诸多限制,但实际上,香港对内地居民的购房资格早已形成清晰的政策框架 —— 没有身份门槛的绝对限制,更多是通过税费和贷款政策来规范市场。了解这些政策细节,就能明白内地居民不仅有资格购买香港房产,还能根据自身需求选择合适的置业路径。

内地居民购买香港房产,在 “资格准入” 层面几乎没有障碍。与部分国家对外国人购房设置的 “居留年限”“签证类型” 等限制不同,香港从未规定 “内地居民必须满足特定条件才能购房”。无论是短期来港的游客,还是长期在港工作的人士,只要能提供合法身份证明(如内地居民身份证、港澳通行证),都可以在香港购买住宅或商业地产。这种开放性源于香港的自由市场定位 —— 作为国际金融中心,香港始终保持着房地产市场的外资准入便利性,而内地居民作为 “中国公民”,自然享受这一开放政策的红利。

值得注意的是,部分内地居民可享受 “税费减免”,间接提升了置业可行性。通过 “优秀人才入境计划”“输入内地人才计划” 等获得香港居民身份证的内地人士,若已在港居住满 7 年并成为永久居民,购房时可豁免买家印花税,与本地居民享受同等待遇。即便是非永久居民,若能证明 “在港有实际居住需求”(如提供在港工作证明、租房合同),部分情况下可申请减免部分税费(需个案审批)。此外,购买商业地产(如商铺、写字楼)的内地居民,这为有商业投资需求的内地人士提供了更灵活的选择。但资格准入的宽松,。最核心的差异体现在 “税费政策” 上。在香港,购房者需要缴纳 “从价印花税”,这是所有购房者都需承担的基础税费(税率 100港币-4.25%)。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

在 “贷款资格” 方面,内地居民同样有明确的申请路径。香港的银行对内地居民购房贷款没有绝对禁止,但审批标准比本地居民更严格。申请人需提供三项核心材料:一是内地的收入证明(近 6 个月银行流水,月收入需达到月供的 2 倍以上);二是资产证明(如内地房产、存款等,用于证明还款能力);三是征信报告(无严重逾期记录)。贷款成数与本地居民一致 ——1000 万港元以下的住宅最高可贷 60%,1000 万 - 1500 万港元最高贷 50%。例如,内地居民购买 800 万港元的住宅,最高可贷 480 万港元,首付 320 万港元,与本地居民的贷款额度相同。但部分银行会对内地居民的贷款利率上浮 0.5%-1%,以覆盖跨境贷款的风险,这是需要提前考量的成本。

不同身份的内地居民,购房资格还存在细微差异。“在港工作的内地人士”(持有工作签证)购房时,若能提供香港的收入证明,贷款审批会更顺利,部分银行甚至会放宽对内地资产证明的要求;“跨境通勤家庭”(如在深圳工作、计划在港置业)需注意,香港银行对 “非香港收入” 的认可度较低,可能需要提高首付比例(如从 30% 提高到 40%);“纯投资客”(不在港工作生活)虽然有购房资格,但需全额支付房款或提供更高比例的首付(部分银行对纯投资性购房的贷款成数限制在 40% 以下)。这些差异不是 “资格限制”,而是银行对风险的市场化调控,只要能满足资金要求,购房资格本身不受影响。

内地居民购买香港房产的 “资格边界”,还体现在 “房屋类型” 上。所有住宅类型(包括一手楼、二手楼、豪宅、普通住宅)均对内地居民开放,没有 “只能购买特定类型房产” 的限制。但需注意,香港的 “公屋” 和 “居屋” 属于保障性住房,仅对香港永久居民开放,内地居民无论是否在港居住,均无购买资格 —— 这是针对所有非永久居民的统一规定,并非单独限制内地居民。商业地产(如商铺、写字楼、工业大厦)则完全开放,且无额外印花税,对有商业投资需求的内地居民而言,是更灵活的选择。

近年来的政策调整,进一步明确了内地居民的购房资格。2024 年香港取消 “额外印花税”(针对短期转售的惩罚性税费)后,内地居民的购房流程更简化 —— 此前担心 “短期内转售需缴高额税费” 的顾虑被消除,只要持有房产超过 6 个月,转售时的税费与本地居民一致。这一政策变化不是 “新增资格”,而是优化了资格对应的成本结构,让内地居民的置业决策更自由。

总结来看,内地居民购买香港房产的 “资格核心” 可以概括为:没有身份门槛的禁止性规定,但有贷款的差异化政策。并满足银行的贷款要求(或准备足够的首付资金),任何内地居民都有资格在香港购房。所谓的 “限制”,更多是市场化的成本调控,而非资格层面的准入障碍。

对于有置业计划的内地居民,重点不应纠结 “是否有资格”,而应关注 “如何符合条件”:提前准备资金(包括房款、税费、中介费),了解银行对贷款的具体要求,根据自身身份(在港工作 / 跨境 / 纯投资)选择合适的房源类型。香港的购房资格对内地居民保持着开放态度,这种开放既体现了 “一国两制” 下的市场融合,也为内地居民提供了多元的资产配置选择 —— 只要规划得当,在香港拥有一套房产,对内地居民而言并非遥不可及的目标。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。