全面解析:在香港买房需要多少钱?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港买房的资金投入并非单一的房款,而是由房款、税费、首付及后续持有成本共同构成的综合支出。不同身份、房产类型和区域的选择,会让总花费产生极大差异,提前梳理各项费用的构成,才能做到资金规划心中有数。

房款作为核心支出,受区域和房产类型影响显著。港岛核心区的房价堪称 “天花板”,中环、半山的住宅每平方米普遍在 30 万至 50 万港元,一套 50 平方米的公寓总价可达 1500 万至 2500 万港元;即便是周边的老旧小户型,40 平方米左右的房产也需 1200 万至 1800 万港元。九龙的热门区域如尖沙咀、九龙站,每平方米房价在 18 万至 35 万港元,50 平方米的住宅总价 900 万至 1750 万港元,其中能俯瞰维多利亚港的海景房,价格会比同区域非海景房高出 20% 左右。新界区域则相对亲民,沙田、荃湾的住宅每平方米 10 万至 15 万港元,80 平方米的户型总价 800 万至 1200 万港元,适合预算有限的刚需家庭;而屯门、元朗等远郊区域,每平方米 8 万至 12 万港元,80 平方米的房产总价 640 万至 960 万港元,是香港楼市中门槛较低的选择。

税费是不可忽视的大额支出,购买首套房时,只需缴纳 总房价的100港币到最高4.25%的从价印花税,一套 400 万港元的房产,税费约 100港元;2100多万以上最高4.25%的印花税,此外,若通过地产代理购房,需支付 1% 的佣金(500 万港元以下房产)或 0.5%(500 万港元以上),一套 1000 万港元的房产,佣金约 5 万至 10 万港元;律师费用根据交易复杂程度,通常在 1 万至 3 万港元,这些费用虽占比不高,但需在交易时一次性支付。(备注:二手房不需要佣金.)

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

首付比例直接决定了初期资金的投入规模。香港永久居民购买首套房,若房产总价在 600 万港元以下,首付最低 10%,即 60 万港元;600 万至 1000 万港元的房产,首付按 “600 万部分贷 90%+ 超出部分贷 70%” 计算,一套 800 万港元的房产,首付需 90万港元(600 万 ×10% + 200 万 ×30%);1000 万港元以上的房产,首付最低 10%。非永久居民无论房产总价多少,首付均不低于 30%,一套 1000 万港元的房产,首付需 300万港元,比永居首套房多出 200 万港元。二次购房的永居居民,首付比例大幅提高:1000 万港元以下房产首付 60%,1000 万港元以上首付 70%,一套 800 万港元的二套房,首付需 480 万港元,是首套房首付的 2 倍。最终按揭贷款需要看银行审批。总的来说,永久最高可以贷90%,非永居30%。

按揭贷款相关的费用需纳入长期预算。若选择贷款购房,需支付贷款手续费,通常为贷款金额的 0.5%,1000 万港元的贷款需 5 万港元手续费;还需购买按揭保险(首付低于 40% 时强制购买),保费约为贷款金额的 1.5% 至 4.5%,具体比例根据首付比例和贷款期限浮动,一套 800 万港元的房产,贷款 640 万港元(首付 20%),保费约 9.6 万至 28.8 万港元。贷款利息方面,香港主流的按揭利率为 H+1.3%(H 为银行同业拆息),目前实际利率约 2.5% 至 3.5%,以贷款 600 万港元、期限 30 年、年利率 3% 计算,总利息约 314 万港元,月供约 2.54 万港元,30 年下来的利息接近贷款本金的一半,长期还款压力不可小觑。

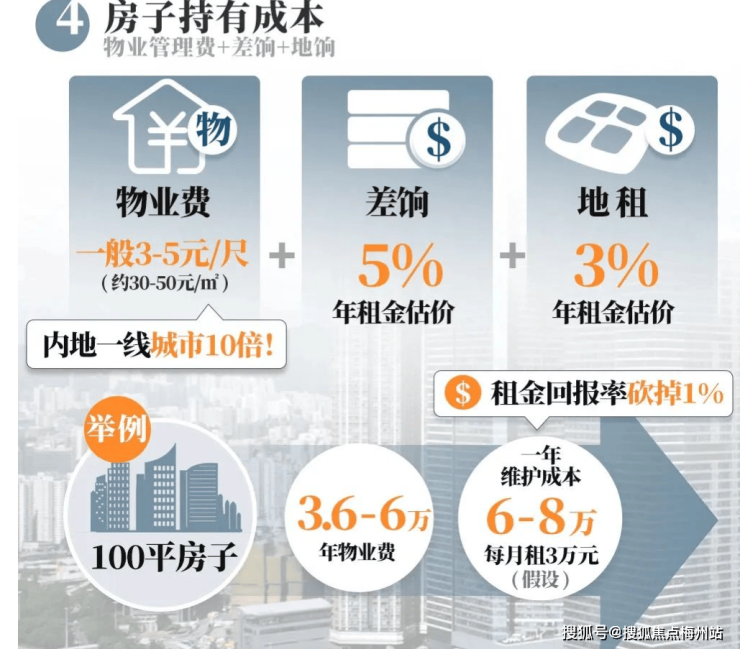

后期持有成本虽为持续性支出,但累计起来也颇为可观。物业管理费根据房产档次不同,每月每平方英尺 2 至 5 港元,一套 50 平方米(约 538 平方英尺)的住宅,每月物业费 1076 至 2690 港元,年均 1.29 万至 3.23 万港元;若为高端豪宅,物业费可能高达每月每平方英尺 8 至 15 港元,年均支出会增至 5.16 万至 9.68 万港元。差饷和地租按物业估值计算,差饷税率 5%,地租税率 3%,一套估值 1000 万港元的房产,每年需缴纳差饷 5 万港元、地租 3 万港元,合计 8 万港元。老旧楼宇还可能面临维修基金分摊,若进行外墙翻新、电梯更换等大型工程,每户可能需一次性支付 1 万至 10 万港元,这类支出虽不固定,但需提前预留资金应对。

不同购房需求的总花费差异明显。刚需自住的香港永久居民,若选择新界 80 平方米的住宅(总价 1000 万港元),首套房首付 200 万港元,税费 37万港元,加上佣金、律师费约 6 万港元,初期总投入 250 万港元左右;若为非永久居民购买同套房产,首付 300 万港元,税费 37万港元,初期投入增至 350 万港元左右,是永居者的 1.4 倍。投资型购房者选择核心区 50 平方米公寓(总价 1500 万港元),永居首套的初期投入 100 万港元(首付)+56.25万港元(税费)+8 万港元(其他费用)=170左右 万港元,加上每年物业费、差饷等约 5 万港元,若用于出租,月租约 3 万港元,扣除持有成本和物业税后,年净收益约 25 万港元,需 8年才能收回初期投入。

综合来看,在香港买房的资金门槛因区域、身份、需求不同而跨度极大,刚需自住的最低总投入(房款 + 税费 + 初期费用)约 700 万至 1000 万港元,而核心区豪宅的总花费可达 2000 万至 5000 万港元以上。购房者需根据自身资金实力,结合长期持有成本,选择适配的房产类型和区域,避免因预算不足陷入资金困境。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。