现实困境:大陆人香港买房太难了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

大陆人到香港买房,从准备阶段到最终成交,几乎每一步都伴随着独特的挑战。这种 “难” 并非单一因素造成,而是资格限制、资金门槛、流程差异与文化隔阂共同编织的复杂困境,让许多满怀期待的购房者望而却步。

购房资格的隐形门槛,是大陆人面临的第一道关卡。虽然香港法律未禁止大陆人购房,但 “买家身份” 直接决定了成本高低。作为非香港永久居民,购房时需缴纳 30% 的买家印花税(2024 年 “撤辣” 后虽有调整),从100港币到最高4.25%,具体的根据房款计算,更复杂的是资格证明 —— 需提供大陆身份证、港澳通行证。

资金跨境流动的限制,像一道无形的闸门。大陆每人每年外汇兑换额度为 5 万美元(约 39 万港元),若购买 1000 万港元的房产,需 26 人份的兑换额度,这对普通家庭几乎不可能实现。即便通过合法渠道申请 “境外投资” 额度,也需向银行提供购房合同、资金来源证明(如工资流水、资产证明),银行审核周期长达 3-4 周,且未必批准全额兑换。资金汇出时还需备注 “购房款”,若被误认为 “资本外流”,可能被外汇管理局核查,延误付款时间。香港方面则要求购房款必须存入律师信托账户,大陆买家需在香港开设银行账户 —— 而香港银行对大陆居民开户审核严格,需提供香港地址证明(如酒店入住单)、内地工作证明,部分银行还要求最低存款 5 万港元,否则收取月费,这些隐性要求让资金准备阶段困难重重。

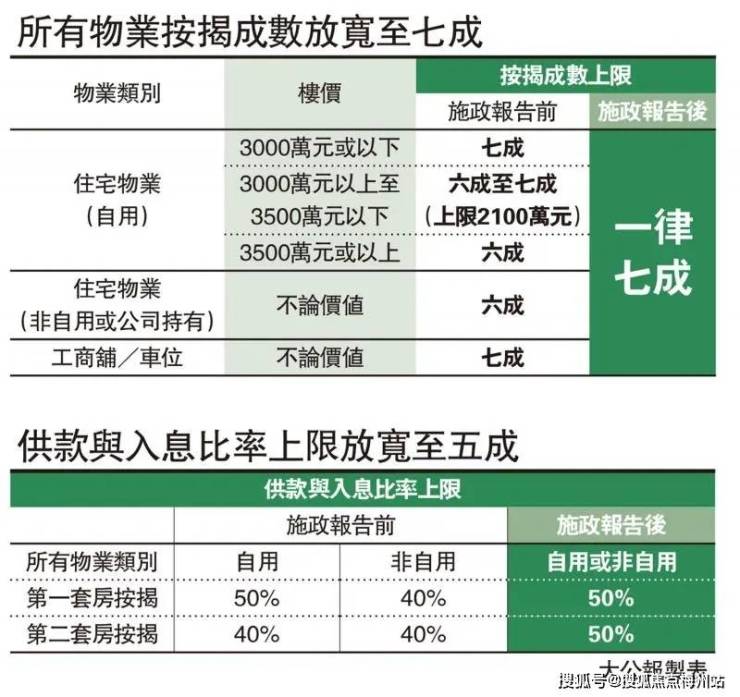

按揭贷款的审批堪称 “严苛考验”。香港银行对大陆买家的贷款额度普遍控制在 50% 以下(即首付至少 50%),且利率比本地居民高 0.5%-1%。审批时需审核大陆收入证明 —— 要求提供近 6 个月的工资流水(需显示稳定收入)、个人所得税缴纳记录,若收入以人民币发放,需按申请时汇率折算为港元,且月供不得超过月收入的 50%。例如月收入 5 万人民币(约 5.4 万港元)的买家,月供上限仅 2.7 万港元,若贷款 500 万港元(年利率 3.5%,期限 30 年),月供约 2.1 万港元,虽在承受范围内,但首付需 500 万港元,对资金实力要求极高。更棘手的是,部分银行不接受大陆社保或公积金作为还款能力证明,无香港信用记录的买家还需支付更高的贷款利率,进一步增加成本。

房屋选择的 “信息差” 让决策难上加难。香港房产以 “平方英尺” 计价(1 平方英尺≈0.093 平方米),大陆买家常因单位换算失误误判空间 —— 以为 “1000 尺” 是大户型,实际仅 93 平方米。更隐蔽的是 “实用面积” 与 “建筑面积” 的差异:香港实用率通常为 70%-80%,一套建筑面积 1200 尺(111 平方米)的房子,实用面积可能仅 840 尺(78 平方米),若按建筑面积单价计算,实际单价被低估 15%-20%。二手房市场的 “陷阱” 更多:老旧楼宇可能存在 “僭建”(违规加建),交易时需拆除才能过户;部分唐楼无电梯,且维修基金不足,后续可能面临大额分摊费用。大陆买家因缺乏本地生活经验,容易被中介误导,买下 “性价比低” 的房源。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

交易流程的复杂性远超想象。香港购房需经过 “临时合约”“正式合约”“产权登记” 三个阶段:签订临时合约时支付 5% 定金,14 天内签正式合约并支付 10% 首付,若中途违约,定金不退且需赔偿卖家损失。产权登记需通过土地注册处办理,需提交律师签署的转让契、印花税收据等文件,大陆买家因不熟悉流程,常需聘请双方法律顾问(大陆和香港各一名),律师费比本地买家高出 30%。收房时的 “验楼” 环节也暗藏风险:香港验楼标准与大陆不同,墙体轻微渗水、瓷砖空鼓可能被视为 “正常损耗”,大陆买家若按内地标准要求整改,可能与开发商产生纠纷,而香港法律对 “房屋质量” 的界定更倾向于 “符合建筑规范即可”,维权难度较大。

后续持有成本的 “隐性支出” 持续施压。香港物业费按 “平方英尺” 计算,普通住宅每月每尺 2-5 港元,93 平方米(1000 尺)的房子月费 2000-5000 港元,年支出 2.4 万 - 6 万港元;若为豪宅,月费可达 1 万港元以上。差饷(房产税)和地租按季度缴纳,估值 1000 万港元的房产,年支出约 8 万港元。更麻烦的是 “转售限制”:若 5 年内转售,需缴纳 “额外印花税”(10%-20%),且非香港居民转售时,需先结清所有按揭贷款,否则银行可能拒绝释放产权。这些长期成本让不少大陆买家感叹 “买得起,养不起”。

文化差异带来的 “适应成本” 容易被忽视。香港的生活习惯影响居住体验:厨房多为开放式(无抽油烟机),不适合爆炒;洗衣机多为冷凝式(烘干效率低);部分老楼水压不足,洗澡需用储水式电热水器。大陆买家收房后常需重新装修,费用约 1000-2000 港元 / 平方米,93 平方米的房子装修费近 20 万港元。若用于出租,还需适应香港的租赁规则:租期通常 2 年,中途退租需支付违约金;租客可要求业主维修房屋,否则可拒缴租金。大陆业主因不熟悉本地法律,容易陷入租赁纠纷,耗费时间精力。

大陆人在香港买房的 “难”,本质是两个市场规则、文化习惯的碰撞。从资格审核到资金流动,从选房决策到交易流程,每一步都需跨越 “信息壁垒” 和 “制度差异”。对普通购房者而言,需提前 6 个月规划资金、熟悉流程,甚至聘请专业顾问团队(律师、会计师、验楼师),这些准备工作的成本和精力投入,往往比购房本身更具挑战。但对真正有需求的人来说,了解这些 “难处” 并非为了退缩,而是为了更理性地评估自身能力 —— 在清楚成本与风险后做出的决策,才能避免冲动购房后的后悔,在香港楼市中找到真正适合自己的选择。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。