全面剖析:香港买房需要什么条件

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港这座充满机遇与魅力的城市购置房产,是不少人的梦想。然而,香港的房地产市场规则与内地存在诸多差异,其买房条件涵盖身份资格、资金筹备、贷款申请等多个维度,且受政策动态影响。深入了解这些条件,是开启香港购房之旅的关键。无论是出于自住需求,还是着眼于投资增值,清晰掌握每一项要求,才能在复杂的楼市环境中做出明智决策。

一、身份资格:解锁购房大门的钥匙

香港对购房者的身份资格有明确界定。香港永久居民在购房方面享有最大程度的自由,可购买任意类型的住宅物业,包括普通私人住宅、居者有其屋计划下的居屋(需符合特定收入与资产限制)等,且在税费缴纳、贷款政策上享有优惠。例如,购买首套住宅时,永久居民仅需缴纳从价印花税,税率按房价从 100 港元到最高 4.25% 不等,远低于非永久居民此前需承担的高额额外税费。

非香港永久居民,包括内地居民、外籍人士等,在香港购房同样具备资格。2024 年 2 月 28 日,香港特区政府全面 “撤辣”,撤销多项住宅物业需求管理措施,如买家印花税(BSD)、额外印花税(SSD)及新住宅印花税(NRSD),这使得非永久居民购房成本大幅降低,与永久居民在购房资格上的差距显著缩小,只需缴纳与永久居民相同的从价印花税,即可购置私人住宅。不过,非永久居民在购买某些特殊房产类型时仍存在限制。

公屋作为香港政府为低收入群体提供的保障性住房,严格限定只有符合特定低收入标准和居住条件的香港本地居民家庭才有资格申请租住,非永久居民无法购买。未补地价的居屋也仅面向符合资助条件的香港本地居民,非永久居民不能涉足;但补地价后的居屋进入市场自由交易阶段,非永久居民可正常购买。此外,村屋通常只有拥有香港原居民身份的人才有资格购买,非永久居民难以企及。

内地企业或个人以公司名义在香港购房也是可行途径,但公司必须有实际业务运作并依法缴纳相应税费。例如,一些内地企业在香港设立分公司开展商业活动,同时购置房产用于办公或员工住宿,这种方式既能满足企业运营需求,也实现了房产投资。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

二、资金筹备:购房实力的硬核考验

香港房价长期处于高位,资金筹备是买房的核心环节。购房者需具备足够资金支付首付、房款余额、税费及其他相关费用。首付比例因购房目的和物业价值而异。对于自住购房,非香港本地居民购买总价 3000 万港币以下的住宅,最低首付比例通常为房价的 30%;若物业价值超过 3500 万港币,首付比例提升至 40%。例如,购买一套价值 2000 万港币的自住用房,需准备 600 万港币的首付资金。若购房目的为投资出租,首付比例要求更高,一般统一为房价的 40% 起,这是因为银行考虑到投资房产的收益稳定性相对较低,通过提高首付比例降低贷款风险。

在香港购房,必须以港币或美金支付,以港币为主。内地购房者面临资金兑换与跨境转账挑战,需提前规划。每人每年有 5 万美元的外汇额度限制,可通过银行进行合法的外汇兑换和跨境汇款,但大额资金转移可能需要提供详细的资金来源证明等文件。为方便购房资金操作,提前在香港开设银行账户,存入足够港币是较为稳妥的方式。

香港购房涉及的税费种类繁多。印花税是其中重要一项,自 “撤辣” 后,所有购房者统一缴纳从价印花税,税率按房价呈阶梯式变化。如购买价格 450 万港元的房子,需缴纳印花税 6.75 万港元;600 万港元的房子,则需缴纳 15 万港元。除印花税外,还需支付律师费,用于房产交易过程中的法律文件审核、产权过户等手续办理,一般 1000 万港元房价需支付 1 万港元律师费,实际费用会因房产价格、交易复杂程度波动。若购买二手房,还需支付楼价 1% 的中介费,而购买新房一般无需购房者支付中介费,因为开发商会向中介支付佣金。此外,还有楼契费、图则费等其他费用,总计约 1 万 - 2 万港币,用于办理房产产权相关文件、图纸审核等事务。

三、贷款申请:借助金融杠杆的智慧

许多购房者选择贷款买房,香港银行对贷款申请有严格条件要求。收入证明是银行评估还款能力的重要依据。固定收入者,需提供近 3 个月工资单、银行流水及过往一年税单,银行通过这些材料确认收入稳定性和金额,判断其是否有足够能力按时偿还贷款本息。例如,一位在香港工作的内地人士,月收入稳定在 5 万港币,银行会依据工资单和银行流水核实收入真实性,并结合税单了解其纳税情况,以此综合评估还款能力。

非固定收入者,如自由职业者、企业主等,银行会查看过去两年税单和最近 6 个月工资,拉长收入考察周期,全面评估其还款能力。以香港的创业者为例,尽管每月收入波动较大,但过去两年整体收入可观且纳税正常,银行会综合其企业经营状况、财务数据等多方面因素决定贷款额度。

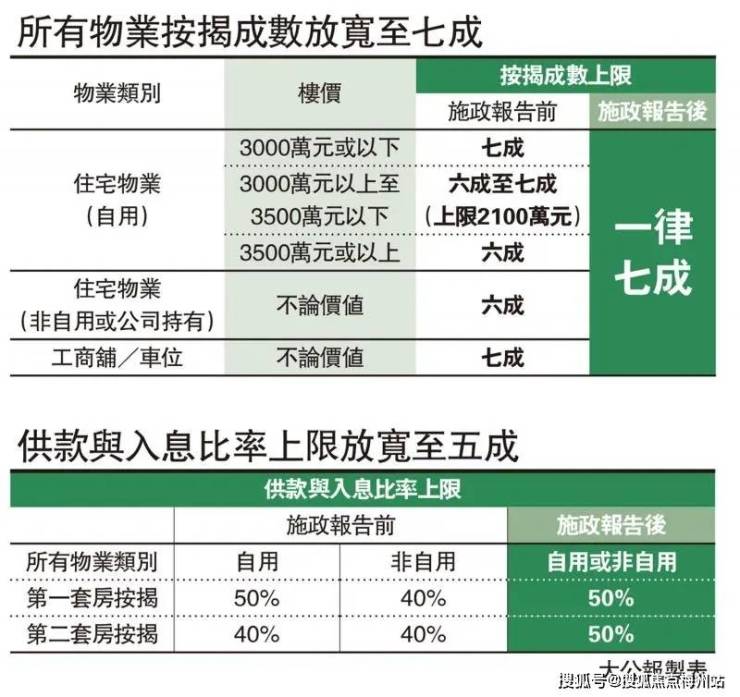

对于以内地收入申请贷款购买 3000 万以下房子的购房者,最高按揭可达 7 成。若能证明与香港有紧密联系,如在香港有直系亲属居住、在香港有商业投资、子女在香港读书等,可申请更高成数的按揭贷款。比如内地企业主在香港设有分公司且业务往来频繁,子女也在香港上学,申请贷款时银行会基于其与香港的紧密联系,适当放宽贷款额度限制。

银行高度重视购房者的信用记录,良好的信用记录不仅能增加贷款获批概率,还有望获得更优惠的利率。信用记录涵盖个人在金融机构的借贷还款记录、信用卡使用情况等。若购房者过去存在逾期还款、欠款不还等不良信用记录,银行可能拒绝贷款申请,或提高贷款利率、降低贷款额度,以弥补潜在风险。

以资产抵押形式申请按揭的购房者,需名下有在港超过三个月的现金、股票等资产,这些资产作为还款的补充保障,银行会根据资产价值和流动性评估贷款风险。例如购房者在香港银行账户中有 100 万港币现金,且已存放超过三个月,同时持有一些蓝筹股票,申请贷款时银行会将这些资产纳入考量范围,在贷款额度或贷款门槛上给予一定优惠。

在香港买房,从身份资格的确认,到资金筹备的精细规划,再到贷款申请的严格把关,每一个条件都相互关联,共同构成了购房的准入体系。在踏入香港房地产市场前,购房者务必深入研究、充分准备,必要时咨询专业的房产中介、律师和银行信贷顾问,确保购房之路顺畅无阻,实现安居乐业或资产增值的目标。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。