精华版丨港漂香港买房全攻略

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作为怀揣梦想奔赴香港的港漂,买房是扎根这座城市的关键一步。以下这份攻略,涵盖从前期规划到入住的各个环节,助你在香港买房之路少走弯路。

前期准备:资金与身份双考量

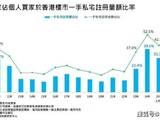

资金储备是首要任务。香港房价高昂,除了准备房款,还需预留税费、律师费等额外开支。比如购买 500 万港币的房产,印花税可能就要十几万港币,律师费大概 1 万 - 5 万港币。若申请按揭贷款,银行会评估你的财务状况,一般要求每月供款额不超过入息的 50%,且需提供身份证明文件、入息证明 / 税单、银行户口纪录等资料。同时,了解自己的身份在购房中的优势与限制也很重要。非香港永久居民在 2024 年特区政府撤销楼市 “辣招” 后,购房税费大幅降低,但与永久居民相比,仍存在一定差异。

区域选择:权衡需求与预算

港岛核心区如中环、半山,房价居高不下,200 平左右的房子轻松破亿,是顶级圈层的聚居地,但生活成本极高。湾仔和铜锣湾稍低,200 平的次新盘总价 8000 万 - 1 亿港币,不过抗跌性强。若预算有限,可考虑九龙中端区,像尖沙咀、九龙站周边,200 平房子总价 5000 万 - 8000 万港币,交通和商业配套成熟。九龙城、红磡的老豪宅性价比更高,总价 4000 万 - 5000 万港币,地段成熟且周边名校多。新界新兴区则更亲民,沙田、荃湾 200 平房子总价 2000 万 - 4000 万港币,适合中产。元朗、屯门总价 1500 万 - 2500 万港币,靠近深圳,往返深港便利。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信:ypsgf9999 我沟通,解决您一站式问题疑惑。

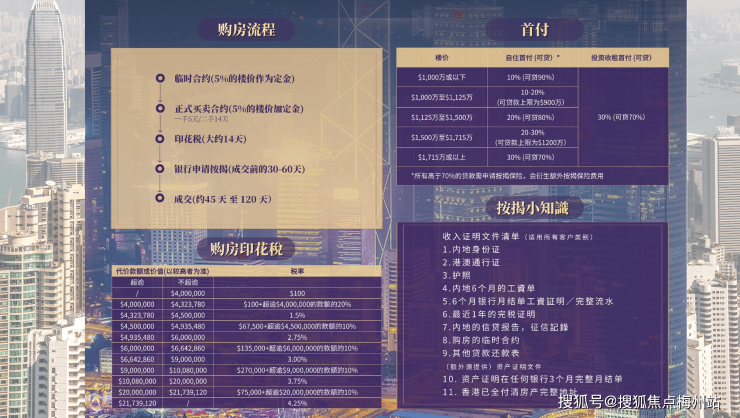

交易流程:步步谨慎

一手房流程

物色物业:通过地产代理参观示范单位或现楼,挑选心仪楼盘。

签署临时买卖合约:选定后,与发展商签署合约并缴付楼价 5% 的临时订金。

委托律师:处理物业查册、正式买卖合约、业权转让及缴付印花税等事宜,可自行委聘律师保障权益。

承造按揭:联络银行或金融机构,商议按揭条款,提供相关文件供银行审批。

完成交易:经律师缴付余额给发展商,签订转让契并收楼。

二手房流程

寻找房源:可直接联系自让业主,或委托持牌地产代理,留意房屋质素、设施、环境等情况,同时查询物业是否存在特殊问题,如凶宅、渗水等。

查册:与业主签订临时买卖合约前,获取物业资料表格及最新土地查册副本,了解产权等信息。

议价签约:与业主议价,签署临时买卖合约并支付楼价 3% - 5% 的临时订金,之后拟定正式合约签署日期。

后续步骤:与一手房类似,签署正式买卖合约、承造按揭、完成交易并支付佣金,交易前要验收单位。

隐藏成本:不容忽视

除了购房款,持有成本也需关注。物业费方面,港岛豪宅每平米每月 40 - 50 港币,新界普通盘每平米每月 10 - 20 港币。还有差饷(类似房产税,按政府评估年租金的 5% 计算)、地租(新界及新九龙按年租金 3% 计算,部分老区免地租)。若出租房屋,还需缴纳物业税(净租金的 15%)。另外,房屋保险也是必要支出,自住需购买火险和第三者责任险,出租则需额外购买租客保险。

风险与应对:稳健前行

香港楼市受政策、经济形势影响较大。政策方面,如房贷政策、印花税政策的调整可能增加购房成本。经济波动会影响房价走势和租金收益。应对之策是密切关注政策动态,在购房前做好充分的市场调研与财务规划,确保自身具备较强的抗风险能力。同时,选择地段优越、配套完善的房产,能在一定程度上降低市场波动带来的风险。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信:ypsgf9999 我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。