香港房产投资风险有哪些?一份实用评估

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港投资房产,看似是稳赚不赔的买卖,实则藏着不少 “暗礁”。无论是新手还是老手,要是没摸清这些风险,很可能从 “赚差价” 变成 “被割韭菜”。咱们从最实际的角度,聊聊投资香港房产要避开哪些坑。

政策变动:说变就变的 “紧箍咒”

香港的楼市政策就像天气,说变就变。前几年 “辣招” 不断,非永居买家要多交 30% 印花税,让不少人望而却步;2024 年突然 “撤辣”,税费大减,市场一下子热起来。但政策这东西没定数,万一哪天政府为了抑制房价再出新政,比如提高首付比例或收紧贷款,手里的房子可能瞬间变 “烫手山芋”。

就像 2019 年,政府突然把豪宅印花税从 15% 提到 20%,当时不少刚签合同的买家,硬生生多掏了几百万税费,有人扛不住只能违约,损失了定金。投资香港房产,得时刻盯着政策风向,别因为一时的政策红利冲昏头,毕竟 “收紧” 可能比 “放松” 来得更快。

市场波动:房价跌起来也狠

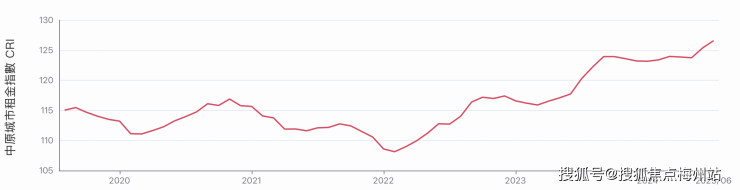

别以为香港房价只涨不跌,2022 年全港房价跌了 15%,有些区域甚至跌了 20%。比如九龙站的豪宅,一套 1000 万的房子,一年就蒸发了 200 万,不少高杠杆投资客直接爆仓。香港楼市跟全球经济绑得紧,美联储加息、国际局势动荡,都会让资金撤离楼市,房价很容易大起大落。

更麻烦的是二手房流动性差。行情好的时候,房子挂出去一两个月能卖;行情差的时候,挂半年都没人问。有个投资者在 2022 年急着卖沙田的房子,原价 800 万买的,最后 700 万才脱手,亏了 100 万还不算这几年的利息。投资香港房产,得有 “扛得住跌” 的心理准备,别把所有钱都砸进去。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

区域陷阱:不是所有新区都能涨

很多人迷信 “新区规划”,觉得跟着政府规划买就没错,其实不然。比如新界有些所谓的 “发展区”,规划喊了十年,地铁还没通,周边还是农田,房价却被炒到跟市区差不多。有个买家 2018 年花 600 万买了元朗某新区的房子,以为地铁通了能涨价,结果 2025 年地铁还在修,房子只值 550 万,租金也上不去,每个月倒贴月供。

即便是热门的启德新区,也有风险。靠近体育园的房子确实涨得快,但离地铁站远的盘,租金比核心区低 30%,升值也慢。投资新区得看 “落地进度”,别听开发商画饼,最好选那些地铁已通车、商场已开业的区域,风险才小。

持有成本:隐形支出啃利润

在香港养房,成本比想象中高。物业费是笔大头,新盘每月每平米 8-12 港币,100 平米的房子每月要交 1000 多;老房子虽然物业费低,但维修费高,水管漏水、电梯坏了,业主得凑钱修,一次就可能花几万。

还有差饷和地租,相当于内地的房产税,每年按房子估值的 3% 左右交,1000 万的房子每年要交 3 万。如果是投资出租,还要交 15% 的印花税,一套月租 2 万的房子,每年要多交 3.6 万。这些隐形支出加起来,可能吃掉一半的租金利润,要是房价不涨,等于白忙活。

租客麻烦:收租没那么轻松

别以为租出去就万事大吉,香港的租客权益保护得好,房东反而被动。有个业主把房子租给一家人,结果对方拖欠租金 3 个月,走法律程序赶人,前前后后花了半年,还赔了空置期的损失。还有租客擅自改房子格局,退房时留下一屋子烂摊子,维修要花十几万,官司都不好打。

投资香港房产,得提前做好 “风险预算”:至少留出总价 10% 的备用金,应对政策变动或维修;选房时优先考虑地铁 300 米内、楼龄 15 年以内的小户型,抗跌性强、租客稳定;别用太高杠杆,月供最好不超过租金的 80%。记住,房产投资没有 “稳赚”,只有 “可控风险”,把风险摸透了,才能在香港楼市里走得稳。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。