内地人香港置业全指南:从看房到过户的完整路径与面积核查核心要点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

对于内地人而言,香港买房不仅是一笔重要的资产配置,更是一场涉及跨地域政策、法律流程与市场规则的复杂操作。从最初的房源筛选,到最终的产权过户,每个环节都有其独特性 —— 尤其是香港特有的 “实用面积” 计算规则,与内地 “建筑面积” 差异显著,成为影响购房决策的关键细节。以下将系统梳理内地人在香港买房的全流程,并重点解析面积核查的核心步骤,为置业者提供清晰指引。

前期准备:政策认知与资金规划

在踏上看房之旅前,内地购房者需先完成 “基础功课”,避免因政策盲区或资金准备不足影响后续流程。

了解购房资格与税费政策

香港对内地人购房无 “身份限制”,但需注意两项核心政策:

购房税费:内地人作为 “非永居人士”,需缴纳100港币到最高 4.25%,具体根据总房价来收取,。以 400 万港币房产为例,税费约100港币,需纳入总预算。

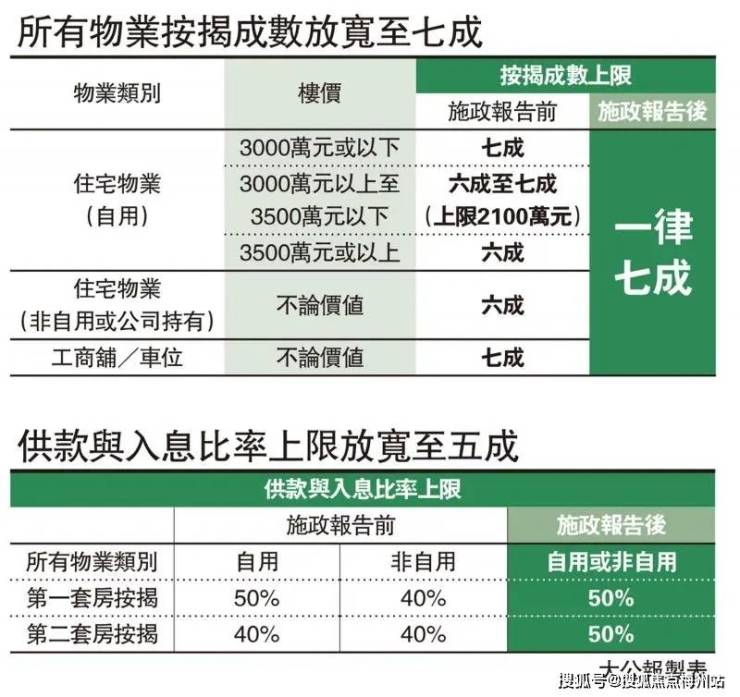

贷款政策:若申请香港银行按揭,非永居人士的贷款成数通常比永居低 10%-20%(如永居可贷 7 成,非永居可能仅贷 5 成),且需提供内地收入证明(近 6 个月银行流水、在职证明等),部分银行还会要求额外资产抵押。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

建议提前咨询香港本地律师或持牌中介,明确自身税费与贷款额度,避免因预算不足中途停滞。

资金跨境与账户准备

香港房产以港币交易,需提前规划资金:

外汇兑换:每人每年 5 万美元外汇额度(约 39 万港币),若购房款超出额度,需通过合法渠道(如提供资产出售证明、公司分红记录等)向银行申请 “超额兑换”,并说明资金用途为 “购房”。

香港账户:提前在香港开设银行账户(可通过内地银行 “见证开户”),用于存放购房款、缴纳税费及后续月供。账户需预留足够资金覆盖 “首付 + 税费 + 律师费”(约为房价的 30%-40%)。

选房与看房:从需求定位到实地考察

明确核心需求

500 万 - 1000 万港币预算的内地购房者,需在 “区域、面积、楼龄” 中做取舍:

通勤优先:若在中环工作,可选择九龙站、港岛东区(如鲗鱼涌),但需接受 “40㎡以下小户型”;

空间优先:新界沙田、屯门可买到 60㎡左右两房,但通勤至港岛需 1 小时;

投资优先:油尖旺、铜锣湾的小户型(30-40㎡)租金回报率高(3%-4%),适合出租。

看房关键:区分 “实用面积” 与 “建筑面积”

香港房产标注的 “面积” 通常为实用面积(仅计算室内可使用空间,不含电梯、走廊等公共区域),而内地习惯 “建筑面积”(含公摊)。例如:香港 40㎡实用面积的房子,实际居住体验接近内地 50-55㎡建筑面积的房子。

看房时需注意:

要求中介提供 “售楼说明书” 或 “差饷物业估价署记录”,明确标注实用面积、楼龄、朝向;

实地测量关键空间(如卧室能否放下 1.5 米床、厨房能否容纳双门冰箱),避免 “图纸与实际不符”;

检查房屋状态:旧楼(30 年以上)需关注水管、电路老化问题,新楼需确认开发商信誉(如是否有延迟交房前科)。

签约与付款:法律保障下的资金交割

签订临时买卖合约(临约)

确定房源后,第一步是签订 “临时买卖合约”,此时需完成:

支付订金:通常为房价的 5%-10%(如 500 万房产付 25 万 - 50 万港币),订金存入中介托管账户(非直接给卖家);

条款确认:明确成交日期(通常为临约后 14-21 天签订正式合约)、房屋交付标准(如是否带家具)、违约责任(如买家违约,订金不退;卖家违约,需双倍返还订金)。

建议签约前让律师审核合约,避免 “隐藏条款”(如额外维修责任、未披露的房屋缺陷)。

签订正式买卖合约(正约)

临约后 14 天左右签订正式合约,此时需:

支付首期款:除已付订金外,补足首付至房价的 10%-30%(根据付款方式,全款或按揭);

缴纳印花税:在签约后 30 天内,通过律师向香港税务局缴纳印花税(可线上申报,凭缴费凭证办理后续手续)。

正式合约是具有法律效力的核心文件,需明确 “产权状况”(如是否有抵押、查封),律师会提前核查物业 “业权证明”,确保产权清晰。

面积核查:避免 “货不对板” 的关键步骤

香港房产 “面积争议” 时有发生,需通过三重核查确保 “面积无误”:

1. 官方文件核查

差饷物业估价署记录:登录香港差饷署官网,输入物业地址,查询 “实用面积”(政府登记的权威数据,开发商或卖家不得篡改);

售楼说明书:新盘需附政府审批的 “售楼书”,标注每层户型面积、公共设施分摊方式,若实际面积与售楼书差异超 5%,买家可要求解约并索赔。

2. 实地测量验证

重点测量 “关键区域”:用卷尺实测客厅、卧室、厨房的净空尺寸(长 × 宽),计算实际使用面积(允许与官方数据有 ±2% 误差,超出则需卖家解释);

检查 “缩水设计”:部分开发商会通过 “斜角墙、假飘窗” 增加视觉面积,需注意 “可使用空间” 而非 “视觉空间”(如飘窗高度超 1.2 米,不计入实用面积)。

3. 律师专业核查

律师会在 “业权调查” 中同步核对面积:

对比开发商原始图纸与政府登记面积;

确认 “公共区域分摊” 是否合理(如电梯、大堂面积是否被过度分摊到住户);

若发现面积差异超合理范围,律师会协助买家与卖家协商(如降价、补差价),协商不成可终止交易并追回已付款项。

过户与收楼:完成产权转移与房屋交接

产权过户(转名)

正式合约签订后 1-2 个月内完成过户:

律师提交文件:向土地注册处提交 “转让契据”“印花税收据”“身份证明” 等文件,申请将产权从卖家转移至买家;

领取新房产证:约 1 个月后,土地注册处出具 “新业权证明”,确认买家为合法业主(可线上查询产权状态)。

收楼验房

毛坯房 / 清水房:检查墙体是否渗水、门窗是否密封、水电是否通畅,对照 “售楼书” 确认配套设施(如空调、热水器)是否齐全;

二手房:核对 “家具清单”(若合约约定带家具),检查家电使用状态,记录水电表读数(避免承担前业主未缴费用)。

收楼后签署 “收楼确认书”,若发现问题(如漏水、墙体开裂),可要求卖家在 7-14 天内维修,维修完成前可暂缓支付尾款(预留 5%-10% 房款作为保证金)。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

后续事项:贷款、税费与物业维护

按揭还款(若选择贷款)

还款方式:香港银行支持 “等额本金” 或 “等额本息”,利率多为 “HIBOR+1.5%-2%”(浮动利率,有封顶值),需在每月固定日期从香港账户扣款;

提前还款:部分银行允许提前还款,需支付 1%-2% 的手续费(具体看贷款合同)。

长期税费与物业

差饷与地租:每年按物业估值缴纳(差饷约 0.1%-0.3%,地租约 0.05%),由税务局按季度寄发账单;

物业管理费:按月支付(约 2-5 港币 /㎡/ 月),用于小区清洁、安保、设施维护,需及时缴纳(逾期可能产生滞纳金)。

内地人在香港买房,流程虽比内地复杂,但核心是 “提前规划、专业协助”—— 通过律师把控法律风险,通过中介了解市场,通过银行解决资金问题。从看房时的 “面积核查” 到过户时的 “产权确认”,每一步都需严谨,才能避免 “踩坑”。最终,无论是选择屯门的 60㎡还是铜锣湾的 20㎡,适合自身需求的房子,才是 “值得的投资”。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。