香港当房东是坑还是金矿?算完帐我惊呆了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在粤港澳大湾区资产配置热潮下,香港房产凭借其独特的金融属性与区位优势,成为内地高净值人群关注的焦点。不少投资者将“赴港当房东”视为资产保值增值的重要途径,但光鲜背后,是隐性成本与收益的精细博弈。今天我们将通过数据深度拆解,剖析在香港持有租赁物业的真实收益格局,为意向投资者提供专业参考。

一、硬性成本全景解析(每月固定支出项)

(一)差饷与地租:法定必缴开支

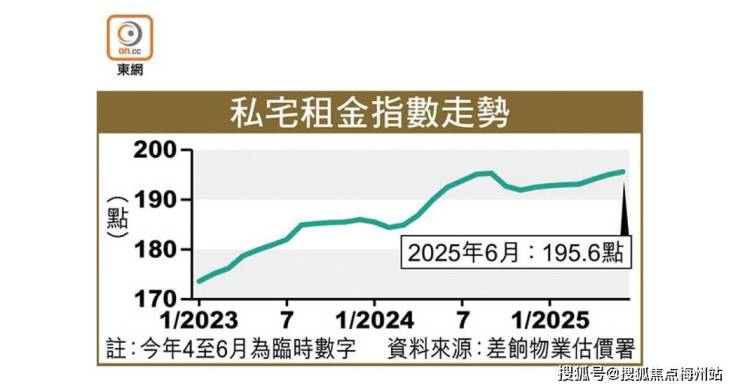

差饷与地租是香港房东的核心法定支出,其计算基准与房产租金直接挂钩。差饷按房产年租金的5%计提,地租则为年租金的3%,两项合计占年租金的8%。以月租2万港币的物业为例,年租金约24万港币,每月需缴纳的差饷地租合计为1600港币。值得注意的是,若房产处于空置状态,差饷仍需足额缴纳,仅部分特殊情况可申请减免,这成为持有成本中无法规避的刚性支出。

(二)物业管理与维修保养:长期持有必备储备

物业管理费根据物业类型差异显著,普通住宅月均费用在800-2000港币区间,高端豪宅则普遍超过3000港币,费用涵盖24小时安保、公共区域保洁、设施维护及维修基金等服务。老旧楼盘因设施老化,维护成本更高,部分楼龄超30年的物业,物业费甚至达到同区域新盘的1.5倍。此外,根据香港《建筑物管理条例》,房东需承担物业结构维修责任,业内普遍建议预留月租5%-10%作为专项维修储备金,以月租2万港币计算,每月需预留1000-2000港币,应对墙体渗漏、电梯维修等突发状况。

(三)物业税与中介及空置成本:收益折损项

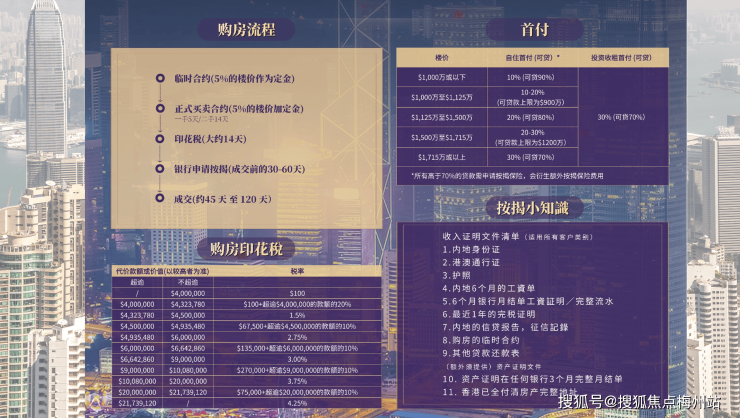

香港物业税按年租金净收入的80%乘以15%税率计算,即实际税率为年租金净收入的12%。以月租2万港币的物业为例,年物业税为20000×12×80%×15%=28800港币,月均分摊2400港币。中介服务费方面,租赁交易中房东需支付首月租金的50%作为佣金,若月租2万港币,单次中介费用约1万港币。同时,香港住宅租赁市场平均空置率为1.7%,考虑到租客换租、房屋翻新等因素,建议每年预留1个月空置期,这将直接导致年收益减少约2万港币。

二、隐性成本深度剖析(易被忽视的收益吞噬者)

(一)房贷利息:杠杆持有核心成本

若通过按揭贷款购置物业,房贷利息成为最大隐性支出。当前香港银行按揭贷款利率普遍在2.5%-3.5%区间,以贷款500万港币、还款期30年计算,月供约21000-23000港币,其中利息占比超60%。对于月租2万港币的物业,若需偿还此类月供,租金收入甚至无法覆盖利息支出,直接导致现金流为负。

(二)机会成本:资金配置的隐性损耗

购置香港房产往往需要投入数百万甚至上千万港币的资金,若将该笔资金配置于低风险理财产品,如美股ETF、债券基金等,年化收益率可达5%-8%。以1000万港币资金为例,每年理财收益约50-80万港币,而同等价值的房产年租金净收益可能仅30-40万港币,资金的机会成本差异显著。

(三)时间与风险成本:隐性的管理负担

房产租赁过程中,租客纠纷、维修协调、租约续签等事宜需耗费大量时间精力。香港租赁市场对房东权责有明确法律规定,如租客欠租处理、房屋维修时限等,若操作不当可能面临法律风险。此外,政策变动风险也不容忽视,如差饷税率调整、按揭政策收紧等,均可能影响持有成本与收益水平。

想 要 了 解 香港买房投资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

三、收益测算与核心评估维度 (一)月租2万港币物业收益实例 以月租2万港币的物业为例,每月各项支出明细如下:差饷地租1600港币、物业费1500港币、维修储备金1000港币、物业税2400港币,月均总成本合计6500港币。扣除成本后,月净租金收益为20000-6500=13500港币,年净收益约16.2万港币。但需注意,若存在房贷还款,该收益需优先抵扣月供,实际净收益可能大幅缩水,甚至出现亏损。 (二)投资价值评估三大核心指标 1. 净租金收益率:计算公式为(年净租金÷房产总价)×100%,这是衡量租赁收益的核心指标。目前香港住宅租赁市场净租金收益率普遍在2%-3%区间,需对比通胀率及理财产品收益,判断其收益合理性。

2. 长期升值潜力:香港房产过去10年整体呈现升值趋势,但区域分化明显,核心区如中环、尖沙咀等升值空间稳定,而部分远郊区县升值乏力。对于投资者而言,租金收益更多是“补贴持有成本”,核心价值仍依赖房产长期升值。

3. 杠杆效应把控:通过按揭贷款购房,可利用租客租金覆盖月供,实现“以租养贷”。但需警惕利率波动风险,若利率上升导致月供增加,可能出现“负资产”情况,需合理控制杠杆比例。

四、结论:金矿与陷阱的边界

香港当房东并非简单的“躺赚”模式,其收益水平取决于成本控制、区域选择与杠杆运用能力。对于资金实力雄厚、长期持有且看好香港房产升值潜力的投资者,核心区域优质物业可能成为“金矿”;但对于依赖高杠杆、资金流动性紧张的投资者,隐性成本与市场波动可能使其陷入“陷阱”。建议意向投资者在决策前,全面测算成本收益,深入调研区域市场,结合自身风险承受能力与投资周期,做出理性判断。香港房产租赁市场机遇与挑战并存,唯有精准把控细节,才能实现资产的稳健增值。

想 要 了 解 香港买房投资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。