香港与内地一线城市房产市场对比:投资者的启示与镜鉴

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

香港与内地一线城市的房产市场,虽同处中国经济版图,却因制度环境、发展阶段与市场逻辑的差异,呈现出截然不同的运行轨迹。对于投资者而言,厘清两者的核心差异,不仅能规避市场误判,更能在跨区域配置中找到适配的策略,实现风险与收益的平衡。

香港房产市场以高度市场化与国际化为显著特征。其土地供应由政府严格管控,每年私人住宅用地供应仅约 100 公顷,稀缺性推高了长期房价预期,2025 年核心区房价仍保持在 6 万 - 10 万港元 / 平方呎的高位。市场参与者中,境外资金占比达 20% 以上,汇率波动与全球资本流动直接影响价格走势,2024 年美联储降息周期中,香港豪宅成交量环比增长 35%,体现出国际资本的敏感性。

内地一线城市则呈现 “政策主导” 的鲜明特点。北京、上海等城市通过限购、限贷、限价等行政手段调控市场,土地供应以 “招拍挂” 为主,2024 年上海全年宅地供应达 1200 公顷,是香港的 12 倍。市场资金以本土为主,境外投资占比不足 5%,房价波动更多与国内经济周期、城镇化进程相关,2023 年一线城市房价回调幅度普遍低于香港,显示政策托底的作用。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

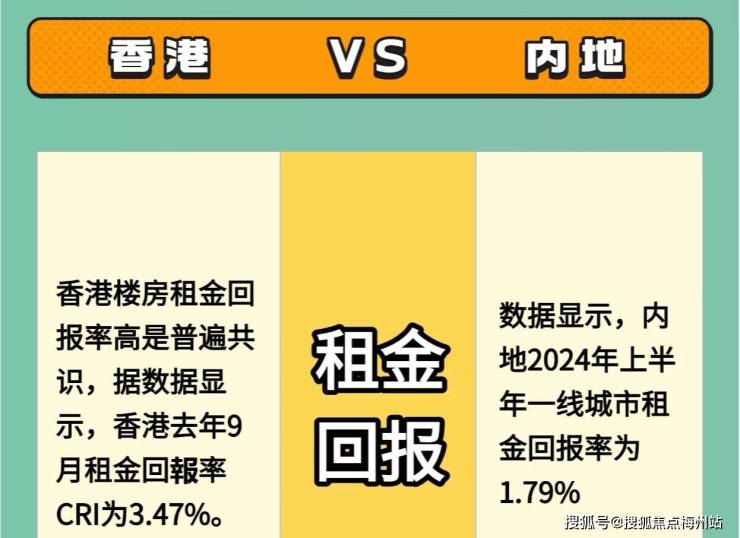

从投资回报结构看,香港房产的增值收益占比更高,过去十年核心区房价年均涨幅达 7%,而租金回报率仅 2%-3%;内地一线城市则呈现 “增值与租金” 双轮驱动,上海内环房价年均涨幅 5%,租金回报率约 2.5%-3.5%,收益结构更均衡。这种差异源于香港的低利率环境与资本避险需求,而内地城市的租金回报更贴近居民收入增长水平。

流动性差异是投资者需关注的关键。香港房产交易流程规范,从签约到过户约需 6-8 周,二手市场年换手率约 5%;内地一线城市因限购政策限制,二手房换手率普遍低于 3%,部分城市需满足 “满 5 年” 条件才能交易,流动性成本更高。对于短期投资者,香港市场的退出便利性更具优势;而长期持有者则可承受内地的流动性限制,换取政策保护下的稳定性。

风险敞口的不同要求投资者调整策略。香港房产面临的主要风险是全球经济波动与利率上行,2022 年美联储加息导致香港房价回调 15%,凸显外部风险的传导性;内地一线城市的风险则集中在政策变动与供需失衡,2021 年深圳学区房政策调整导致部分片区房价暴跌 20%,反映政策风险的突发性。

跨区域投资的启示在于 “适配性” 原则。追求高收益且能承受波动的投资者,可配置香港核心区优质物业,依托其国际资本池与稀缺性获取增值;注重稳健的投资者,内地一线城市的次核心区更合适,租金回报与政策稳定性形成双重保障。同时,需关注汇率对冲工具的使用,香港投资可通过人民币兑美元远期合约,降低汇率波动对收益的侵蚀。

两者的共性也为投资者提供参考:核心地段的稀缺性是普适规律,香港中环与上海陆家嘴的房产均表现出最强抗跌性;人口流入持续的区域更具潜力,香港北部都会区与深圳前海新区,因人口导入预期,成为近年投资热点。投资者需跳出 “价格高低” 的表层比较,聚焦区域发展动能与资源集聚能力,才能在不同市场中找到价值锚点。

香港与内地一线城市的房产市场,本质上是两种制度环境下的资产定价体系。理解差异不是选择 “非此即彼”,而是通过组合配置分散风险 —— 用香港的国际化对冲内地的政策风险,用内地的收益稳定性平衡香港的波动,最终在多元市场中构建适配自身风险偏好的投资组合。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。