香港买房实战指南:内地买家避坑+选房技巧汇总

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

对于内地买家而言,香港房地产市场的政策规则、计量标准与交易逻辑均与内地存在显著差异,机遇与风险并存。想要顺利置业并实现资产保值,既需精准规避政策、产权、预算等潜在陷阱,也需掌握适配自身需求的选房逻辑。以下从避坑指南与选房技巧两大维度,结合实战场景与最新政策,为内地买家提供一套系统的购房参考体系。

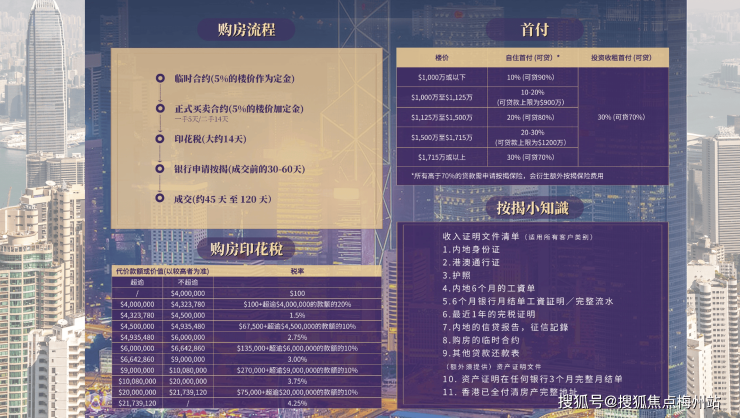

政策与资格层面的认知偏差,是内地买家最易踏入的陷阱。2024 年 “撤辣” 政策实施后,非香港永久居民购房已无需缴纳额外印花税与买家印花税,仅需按标准缴纳从价印花税,税率根据物业价值从 100 港元至 4.25% 不等,但这并不意味着税费成本可以忽视。以一套 500 万港元的房产为例,需缴纳 2.25% 的从价印花税,即 11.25 万港元,若买家对税率梯度不熟悉,可能导致预算超支。同时,贷款政策的差异也需重点关注:目前香港 3000 万港元以下自用住宅按揭成数上限为七成,3500 万港元以上则降至六成,且银行会根据买家的收入证明、信用记录进行严格审核,内地买家的跨境收入需提供额外佐证材料,若准备不足可能导致贷款申请被拒。此外,政策动态需持续跟踪,香港楼市调控政策会随市场变化调整,印花税、按揭利率等变动直接影响购房成本,建议通过香港运输及房屋局官网或正规中介及时获取最新信息。

预算规划的全面性,直接决定购房流程的顺畅度。多数内地买家容易聚焦房价本身,却忽略了购房前后的隐性成本。除了核心的从价印花税,还需预留律师费(通常 1-2 万港元),用于合同审核、产权查册等法律事务;若购买二手房,中介佣金约为房价的 1%,不可遗漏。持有阶段的成本同样关键:物业管理费按平方呎计费,新盘普遍在 2-5 港元 / 平方呎,一套 500 平方呎的单位每月需支出 1000-2500 港元;每季缴纳的差饷和地租,每年累计可达几千至几万港元,具体金额根据物业估值计算。更需警惕的是 “超预算装修” 陷阱,尤其是购买新房时,示范单位的豪华装修往往包含额外付费项目,若未在合同中明确交楼标准,可能面临收楼后需额外投入巨资装修的情况。建议购房前制作详细的成本清单,将各项税费、持有成本及备用金(建议为总预算的 5%)纳入考量,避免资金链断裂。

想要了解香港买房、保 险、读 书 和 香 港 户 口,可以 添 加 我 的 微 信 : ZTS650 专 业 /分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 微 信: ZTS650 和 我 沟 通, 解 决 您一站式问题疑惑。

产权与房屋状况的核查,是规避长期风险的核心。香港房产的产权类型复杂,部分工业大厦改造的住宅可能存在产权瑕疵,无法正常办理贷款,甚至可能被政府要求恢复原状,这类房产需坚决避开。购房者可通过香港土地注册处官网或委托律师进行产权查册(费用约 200 港元),确认业主信息、是否存在抵押及法律纠纷等关键信息。若房屋仍处于抵押状态,需核实卖家是否具备清偿贷款的能力,避免后续陷入银行追债的风险。对于房屋实地考察,需兼顾细节与全面性:购买二手房时,应选择晴天查看采光通风,雨天检查窗边、天花板是否漏水,同时核实水电设施运作情况,询问邻居了解小区物业维护水平;购买新房则需仔细核对合同中的交楼标准,明确哪些装修与设施是交付标配,哪些需额外付费,并要求将相关约定写入合同,避免口头承诺无法兑现。

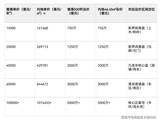

选房技巧的核心,在于实现 “需求与资源” 的精准匹配。区域选择需结合自身定位:若为刚需自住且预算有限,新界元朗、屯门等板块性价比突出,目前均价约 12000 港元 / 平方呎,且依托北部都会区规划,未来具备一定升值潜力,适合跨境通勤或本地工作的年轻群体;若追求资产保值与生活品质,九龙油尖旺、港岛东区等核心区域是优选,地铁上盖物业通勤便捷,配套成熟,抗跌性强,但均价普遍在10000-14000 港元 / 平方呎,预算需相应提高;高净值人群则可关注港岛中西区、南区的豪宅,这类物业依托稀缺资源与产业集群,是资产配置的优质选择,但单价往往突破 10 万港元 / 平方呎。

户型选择需兼顾实用性与流动性。内地买家需先适应香港的 “实用面积” 计量标准(不含公摊),一套 500 平方呎的单位,换算成内地平方米约为 46.45 平方米,实际居住空间与内地 60 平方米左右的建筑面积相当。刚需群体可优先选择 300-500 平方呎的紧凑型两居室,这类户型总价适中,租赁需求旺盛,流动性强;改善型买家可考虑 600-800 平方呎的三居室,兼顾居住舒适度与资产保值能力。需避开的户型包括:面积过大的外围区物业(如新界 100 平方呎以上大户型),这类房产需求疲软,去化周期长;临街或靠近变电站、垃圾站的单位,不仅居住体验差,后续转手难度大。

想要了解香港买房、保 险、读 书 和 香 港 户 口,可以 添 加 我 的 微 信 : ZTS650 专 业 /分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 微 信: ZTS650 和 我 沟 通, 解 决 您一站式问题疑惑。

此外,交易环节的风险控制同样重要。建议选择持牌中介机构合作,避免无证中介的虚假宣传;签订合同前,务必由专业律师审核所有条款,重点关注付款节点、交房时间、违约责任等核心内容,对于模糊表述要求明确补充;付款时需通过正规渠道转账,保留所有交易凭证,避免现金支付引发纠纷。若涉及跨境资金流转,需提前了解外汇管理政策,确保资金合法合规汇入香港账户。

内地买家在香港置业,本质是一个 “祛魅” 与 “适配” 的过程。既要打破对香港楼市的固有认知,全面了解政策规则与成本结构,避开隐藏陷阱;也要结合自身预算、居住需求与资产规划,精准选择区域与户型。在市场分化的背景下,没有绝对 “稳赚不亏” 的房产,但通过系统的避坑策略与科学的选房逻辑,既能降低交易风险,也能最大程度实现居住价值与资产增值的双重目标。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。