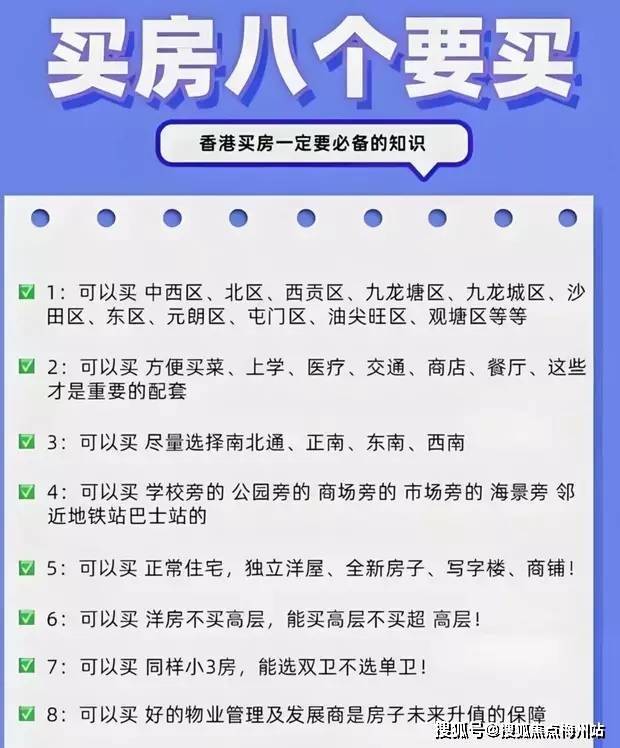

香港买房基础常识详解

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

对于第一次在香港买房的人来说,这里的购房规则和内地有不少差异。从面积计算到房价特点,从购房流程到相关政策,每个环节都有需要提前了解的基础知识。掌握这些内容,才能避免踩坑,更顺利地买到合适的房子。

首先要弄明白香港的 “面积计算方式”。内地买房看 “建筑面积”,包含墙体、公摊等,但香港只算 “实用面积”—— 也就是实际能使用的空间,像墙体厚度、电梯间、楼梯间都不算在内。比如一套在香港标注 “70 平米” 的房子,实际使用空间和内地 90 平米左右的房子差不多。这意味着香港的房价如果换算成内地的建筑面积,还要再高 20%-30%。看房时一定要问清楚 “实用面积”,避免被宣传中的 “建筑面积” 误导。另外,香港的 “尺” 指平方英尺,1 平米≈10.76 平方英尺,听到 “1000 尺的房子”,其实就是 93 平米左右,心里要做好换算。

不同区域的房价差异是另一个核心知识点。香港的房价呈 “阶梯状” 分布:港岛核心区(中环、铜锣湾)每平米 20 万 - 40 万港币,九龙核心区(尖沙咀、油麻地)15 万 - 25 万港币,九龙外围(观塘、黄大仙)8 万 - 15 万港币,新界(沙田、元朗)5 万 - 10 万港币。同样买 70 平米的房子,在中环要 1400 万 - 2800 万港币,在元朗只要 350 万 - 700 万港币,差距能达到 4 倍。这种差异主要由地段决定 —— 核心区赢在 “便利”,到写字楼、商场步行可达;新界胜在 “空间”,同样预算能买到更大的房子。买房前要想清楚:是宁愿多花钱换通勤时间,还是接受长通勤换宽敞空间。

购房流程比内地稍复杂,但步骤清晰。第一步是 “选房与议价”,看中房子后可以和业主议价,通常能谈下 1%-3% 的折扣;第二步是 “签临时买卖合约”,这时要支付 5% 的定金,定金会由律师托管,避免业主反悔;第三步是 “申请贷款”,香港的银行对首付比例有要求:首次购房首付 30%,非首次购房首付 50%,利率目前在 4.5%-5% 左右;第四步是 “签正式买卖合约”,支付剩余首付,同时缴纳税费;最后是 “过户交房”,拿到房产证(香港叫 “楼契”),整个流程约 1-2 个月。和内地不同的是,香港买房必须通过律师办理,律师会审核房产产权、起草合同,避免产权纠纷,这部分律师费约 1 万 - 3 万港币,是必要支出。

税费是不能忽略的支出项,不同身份的买家税费差异很大。香港永久居民买首套房,主要交 “从价印花税”,按房价的 100港币-最高4.25% 收取。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信: ZTS650和我沟通,解决您一站式问题疑惑!

房屋类型的区别也很重要。香港的房子主要分 “私人住宅” 和 “资助房屋” 两类。私人住宅可以自由买卖,没有身份或收入限制,就是我们常说的商品房;资助房屋(公屋、居屋)是政府给本地居民的福利房,居屋价格比市场价低 30%-50%,但申请有严格要求 —— 必须是香港永久居民或居住满 7 年的非永久居民,且家庭月收入、资产不超过规定上限,买后 5 年内不能转售,只能卖给符合条件的人或政府。内地人如果没有香港身份,只能买私人住宅,别轻信 “能买居屋” 的谣言。

贷款政策需要提前了解。香港的银行对 “在港工作人士” 和 “非在港工作人士” 贷款要求不同:在港有稳定工作的,最高能贷 70%(首付 30%);不在港工作的,最多贷 50%(首付 50%)。贷款期限最长 30 年,但贷款人年龄加贷款期限不能超过 65 岁(比如 40 岁贷款,最多贷 25 年)。还款方式有 “等额本金” 和 “等额本息”,前者前期月供高,后期逐渐减少;后者月供固定,适合收入稳定的家庭。申请贷款时要提供收入证明、银行流水,银行会评估还款能力,避免过度借贷。

最后要注意 “楼龄” 对居住和转售的影响。香港有很多 30 年以上的老房,虽然价格低,但可能存在管道老化、没有电梯、户型不合理等问题,居住体验差,维修成本也高。次新房(10 年以内)户型更合理,配套设施新,转售时更受欢迎,溢价空间大。如果是自住,建议选 15 年以内的房子;如果是投资,核心区的老房抗跌性强,新兴区的次新房增值潜力大,根据需求选择。

掌握这些基础知识,在香港买房就有了方向。从面积换算到区域房价,从税费计算到购房流程,每个环节都提前了解,才能在看房时更有底气,避免被中介牵着走。香港买房虽然规则多,但只要搞懂这些基础常识,就能少走弯路,更顺利地实现 “在香港有个家” 的目标。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。