内地人想在香港买房?这份专属攻略请收好

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

对内地投资人来说,香港买房既是机遇也是挑战。这里的房产市场规则和内地大不相同,选对区域、摸清流程,才能让投资更稳妥。这份专属攻略,帮你理清从选房到入手的关键节点。

选区域得先看自己的投资目标。如果想靠租金快速回本,元朗和油尖旺区值得重点关注。元朗 80 平米的三居室 800 万港币,月租能到 3.5 万,租金回报率超 5%,很多在深圳前海上班的人会跨境租房,2027 年跨境铁路通车后,这里的租客只会多不会少。油尖旺区的 30 平米小户型更灵活,350 万港币入手,月租 1.5 万,回报率也能超过 5%,游客和打工者多,空置期几乎为零,适合资金不算充裕的投资人。

要是想兼顾租金和升值,九龙湾和沙田是稳妥选择。九龙湾 60 平米两居室 650 万港币,月租 2.2 万,回报率 4% 以上。这里的创意园聚集了不少科技公司,年轻白领租房需求稳定,而且地铁 20 分钟到中环,通勤优势明显。沙田的房子靠着名校加持,80 平米三居室 980 万港币,月租 4 万,租客多是陪读家庭和大学老师,租约往往签两三年,长期持有很省心,房价每年还能稳步涨 5% 左右。

资金准备要比预算多留 10%。除了房款,从价印花税是大头,1000 万的房子要交 60 万,加上律师费、中介佣金,零零总总差不多要多花 100 万。换汇时记得用家人的额度,每人每年 5 万美元限额,多人分担能省不少事。最好提前在香港开个银行账户,把钱转过去存着,避免签约时因为资金到账慢违约。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑

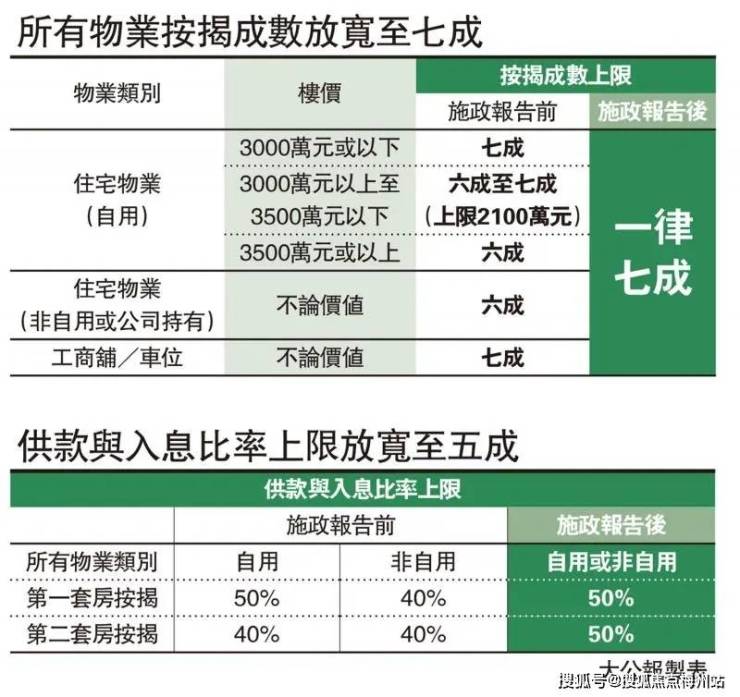

贷款政策对内地人挺友好。3000 万以下的房子能贷七成,1000 万的房子首付 300 万就行。银行会查收入证明,月供不能超过月收入的一半,自由职业者可以多提供些资产证明。利率目前在 2.5% 左右,不过要选浮动利率的话,得留意美联储加息的影响,最好和银行约定利率上限,避免月供突然上涨。

签约时一定要查清楚产权。香港的房子有永久业权和租赁业权之分,买老房子前得去土地注册处查剩余年限,避免买到快到期的物业。还要确认房子有没有抵押或欠缴管理费,有个内地买家就曾因为前业主欠了 5 年管理费,收房后被追讨,最后只能自己掏钱解决。合同条款要看仔细,交楼标准、违约责任都得写明白,最好请香港本地律师帮忙审核,花几万块律师费能避开不少坑。

持有阶段要算好日常开销。物业费每月每平米 3-5 港币,100 平米的房子每月要花 300-500 港币;差饷和地租按季度交,一年大概几千块。要是把房子租出去,别忘了交 15% 的物业税,不过可以用租金抵扣部分税款,具体可以找会计师帮忙打理。租客选本地家庭或正规公司会更靠谱,避免租给频繁换人的短租客,减少房屋损耗。

内地人在香港买房,关键是扬长避短 —— 利用好跨境通勤的便利选择元朗这类临深区域,靠着稳定租客群体保证租金收益,同时摸清税费和贷款规则。只要前期功课做足,选对区域和房源,香港的房产确实能成为抗风险的优质资产,既能收租金,长期还能跟着城市发展享升值红利。

想要了解香港买房、保险、读书和香港户口,可以添加我的微V信: LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇V信:LPBZ7789 和我沟通,解决您一站式问题疑惑

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。