最新香港买房的首付比例是多少 ?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

香港购房的首付比例并非固定数值,而是根据购房者身份、房产价值、贷款类型等因素呈现差异化,了解这些细分规则对规划购房资金至关重要。

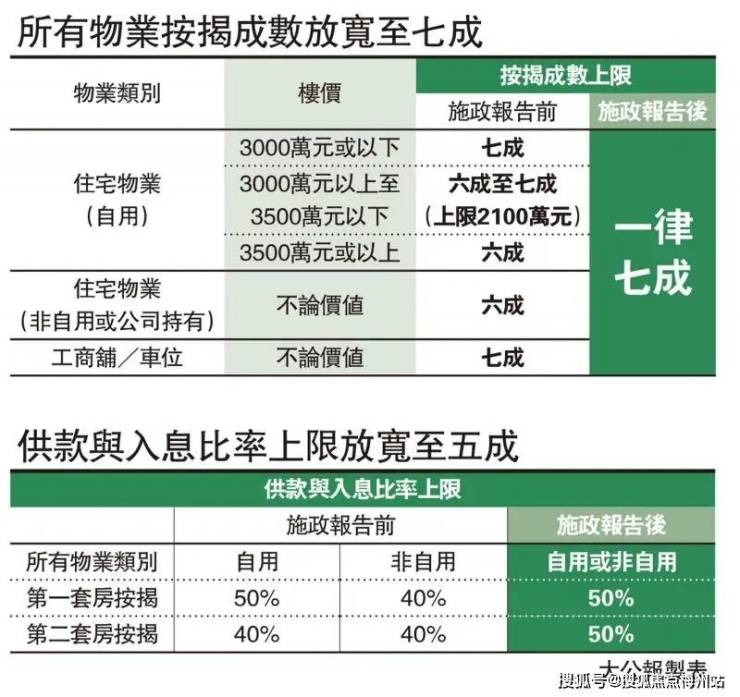

对于香港永久居民而言,首次购房的首付比例相对宽松。若所购房产价值在 600 万港元或以下,最高可申请 80% 的按揭贷款,即首付仅需 20%。以一套 500 万港元的住宅为例,首付最低 100 万港元即可入手,这一政策极大降低了永久居民的首次置业门槛。当房产价值在 600 万至 1000 万港元之间时,首付比例有所提升,600 万港元以内的部分仍可贷 80%,超出 600 万的部分则只能贷 70%,整体首付比例约为 25% - 30%。比如购买一套 800 万港元的房产,600 万部分贷款 480 万,200 万部分贷款 140 万,总贷款 620 万,首付需 180 万,占比 22.5%。而房产价值超过 1000 万港元时,最高贷款比例降至 50%,首付至少 50%,这一设定主要针对高价值房产,避免金融风险过度集中。

非香港永久居民的首付要求更为严格,无论房产价值多少,最高贷款比例均为 70%,即首付至少 30%。这一政策与非永居居民的购房印花税政策相呼应,旨在平衡本地与外来购房需求。例如,一套 500 万港元的房产,非永居居民需首付 150 万港元,比永居居民多出 100 万港元,这在一定程度上增加了非永居群体的入市成本。但对于在港工作的非永居人士,若能提供稳定收入证明且信用良好,部分银行可能根据具体情况提供略高的贷款额度,但总体仍难以突破 30% 的上限。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

特殊房产类型的首付比例也有单独规定。楼花(未建成的预售房产)的首付通常分阶段支付,首次支付 5% - 10% 作为定金,签订正式买卖合约时再支付 10% - 15%,剩余首付在交房前按工程进度分期缴纳,总体首付比例与现房一致,但支付节奏更灵活。对于楼龄超过 30 年的老旧住宅,银行评估风险较高,贷款比例可能下调 10% - 20%,例如永居首套房原本可贷 80%,老旧住宅可能仅贷 60% - 70%,首付相应提高至 30% - 40%。此外,商业地产(如商铺、写字楼)的首付比例普遍高于住宅,通常在 50% - 60%,贷款期限也更短,体现了银行对商业地产风险的审慎态度。

贷款机构的不同也可能影响实际首付比例。香港的主要银行如汇丰、渣打等遵循金管局的指引,首付比例相对规范;而部分财务公司可能提供更高的贷款额度,但利率也相应提高,且需满足更严格的资质审核。对于高净值人群,若能提供充足的资产证明(如存款、股票、其他房产),银行可能给予一定的贷款优惠,首付比例可略低于常规标准,但这类情况较为罕见,且需通过银行内部的特殊审批通道。

总体而言,香港购房首付比例的设定既考虑了不同群体的置业需求,也兼顾了市场稳定,通过差异化的政策引导合理购房行为。购房者需根据自身身份、房产类型及财务状况,提前规划首付资金,同时关注银行贷款政策的动态调整,以确保购房计划的顺利实施。

想要了解香港买房、保险、读书和香港户口,可以添加我的薇v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。