2025 香港买房指南:手把手教你避开雷区,少走弯路!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2025 年想在香港买房?先别急着掏 “六个钱包”,这份接地气的入门指南,手把手教你避开雷区,少走弯路!

一、买房资格:你是 “自己人” 还是 “外来客”?

在香港买房,先得搞清楚自己是啥身份。香港居民、非永久居民、内地客,身份不同,待遇差老远!

香港永久居民:买房自由,但得交税。作为 “自己人”,买房基本没限制,想买几套买几套。但别高兴太早,买房得交 “从价印花税”(AVD),首套房 100港币-4.25%,

非永久居民 / 内地客:买房难,交税更难。如果你是拿着工作签证、优才计划来港的 “新港人”,或者纯内地客,买房得多交 15% 的 “买家印花税”(BSD)。比如买套 500 万的房子,得多掏 75 万税!更惨的是,这税不退,除非你待满 7 年拿永居。不过自 2024 年 2 月 28 日起,香港特区政府撤销所有住宅物业需求管理措施,住宅物业交易无须缴交额外印花税、买家印花税和新住宅印花税。现在内地人在香港买房,和香港本地人一样,仅需缴纳 100港币-4.25% 的从价印花税(根据房价不同税率有差异),大大减轻了购房的税费负担。

公司名义买房:富豪的 “避税神器”。资本大鳄们咋避税?用公司名义买房!虽然得多交 “公司买家印花税”(ABSD),但人家根本不慌,毕竟能通过公司运营、股权转让等方式操作,普通人就别凑热闹了。

二、贷款攻略:银行不是 “慈善家”,但你可以 “薅羊毛”

香港房贷利率低到离谱,现在才 3.5% 左右,比内地便宜一大截!但别以为银行是 “慈善家”,想贷款,得先过这几关。

收入证明:银行要看你 “赚多少”。香港银行贷款,一般看 “压力测试”,就是假设利率涨到 5%,你还能不能还得起房贷。比如你月入 5 万,银行最多批你月供 2 万的贷款,按 30 年算,能贷 400 万左右。银行对内地客的收入审核也更为严格,月入 5 万可能只批 3 万月供。此外,像某中资银行接受内地支付宝流水,但会打折计算。比如实际月收入 3 万,银行可能只按照 2.5 万的收入水平来评估贷款额度。

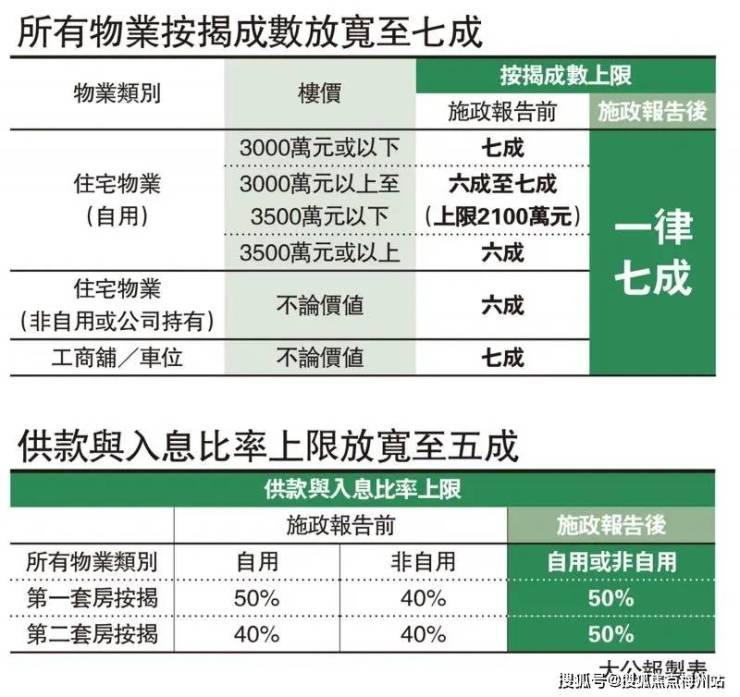

首付比例:首套房有 “优惠”。香港首套房首付最低 10%,二套房首付直接飙到 30%!但别高兴太早,银行还看你 “供款与入息比率”(DSR),一般不超过 50%。比如你月入 5 万,月供最多 2.5 万,否则银行不贷。不过,汇丰、中银等银行给内地客的按揭成数比本地人低 1-2 成。比如同样申请贷款,香港本地人能贷到房价的 7 成,内地客可能就只能贷到 6 成。

贷款产品:选 “H 按” 还是 “P 按”?香港房贷分 “H 按”(挂钩利率)和 “P 按”(最优惠利率)。现在 H 按利率低,但万一美联储加息,利率可能飙升。P 按利率稳定,但现在比 H 按高。怎么选?看你是求稳还是搏低!H 按当前利率低至 1.5%,但随美联储加息存在上浮风险。P 按稳定在 3.5%,适合保守型投资者。建议资金充足选 P 按,追求低月供可尝试 H 按,但需预留利率上浮的应对资金。

三、区域选择:香港买房,地段决定 “生死”!

香港买房,地段比啥都重要!选对地段,房价蹭蹭涨;选错地段,砸手里都难卖!

核心区域:中环、港岛、九龙东。中环、港岛是香港 “心脏”,房价稳如老狗,但贵到离谱,均价 20 万 +/ 平。这里汇聚顶级商业、教育、医疗等资源,房价抗跌性强,2025 年预计保持稳定增长,升值空间在 3%-5% 左右,适合追求稳健投资回报的人。其中中环 / 金钟租金回报稳定(约 2.5%),但房价已接近天花板,升值空间有限;西环靠近港大,租金需求旺盛,未来有地铁延伸规划,适合小投资者。九龙东是新兴商务区,房价相对亲民,均价 15 万 / 平,适合白领 “上车”。像启德发展区,未来将建成集住宅、商业、娱乐于一体的综合性社区,交通方面屯马线已通车,中九龙干线预计 2025 年通车,区域交通便利性将进一步提升,2025 年房价有望实现 8%-10% 的增长,租金回报率可达 3.5%-4.2%,无论是租金收益还是未来升值潜力都十分可观,适合中长线投资者布局。

新界区域:屯门、元朗、天水围。新界是香港 “睡城”,房价相对便宜,均价 8 万 - 10 万 / 平,但通勤时间长,到中环得 1 小时 +。不过,随着北部都会区开发,天水围、元朗未来有潜力,适合 “长期持有”。元朗作为北部都会区的核心,未来将建成科技创新中心,2025 年升值空间约 5%-8%。屯门则因其未来有地铁延伸规划,房价比市区低 30%-40%,适合长期持有。

豪宅区域:山顶、南区、九龙塘。山顶、南区是香港 “富人区”,房价 30 万 +/ 平,住的都是李嘉诚、刘銮雄这种大佬。九龙塘是 “学区房” 圣地,均价 20 万 / 平,适合有娃的家庭。

四、购房流程:从 “看房” 到 “收房”,步步惊心!

香港购房流程复杂,从看房到收房,得走十几步,稍不注意就掉坑!

看房:别被 “样板房” 忽悠!香港样板房都是 “照骗”,面积、装修、采光全靠 “滤镜”。看房时,一定带上尺子量面积,检查窗户朝向、噪音情况,别被 “美颜” 骗了!比如,开发商说的 800 呎实际可能缩水 10%,用激光测距仪能准确测量房屋面积,避免实际面积与宣传不符。海景房美丽背后的代价可能是 70% 湿度,过高的湿度可能导致家具发霉、墙面受潮等问题,影响居住体验,用湿度检测仪能提前知晓情况。另外,下午实地看房,能感受房屋的光照情况,避免买到西晒房,毕竟西晒房夏天电费多交 5 成是事实。

签约:律师把关,别当 “法盲”!香港买房必须请律师,费用 1 万 - 2 万港币。签约前,律师会帮你查 “地契”“物业状况”,确保房子没抵押、没纠纷。千万别省律师费,否则后患无穷!并且要注意,千万别找开发商推荐律师行,曾有买家被多收 20 万 “文件处理费”。在选择律师时,一定要多做调查,选择口碑好、信誉佳的律师。

交房:验房要 “抠细节”!收房时,一定带上验房师,检查水电、墙体、门窗,别被开发商 “坑”。比如,香港房子普遍 “发水”,实际面积比建筑面积缩水 20%-30%,签合同前一定看清楚!合同中要明确交楼标准,包括装修材料、品牌等细节,样板间的意大利大理石可能变成佛山瓷砖可不行。同时要争取合理的延期交楼赔偿条款,每天赔 0.01% 的赔偿比例过低,不如存余额宝赚得多。还有车位问题,要明确车位的购买方式、价格、交付时间等,写着 “可购买” 可能等于 “要抽签”,避免入住后停车难。

五、税费计算:买房不止 “房价”,还有 “隐形税”!

香港买房,税费是大头!除了印花税,还有律师费、中介费、物业费,七七八八加起来,能占房价的 10%!

印花税:买房必交 “过路费”。首套房印花税 1.5%-4.25%,二套房 15%,非永久居民 / 内地客在 2024 年 2 月 28 日政策调整前还得加 15% BSD。比如买套 500 万的二套房,印花税高达 75 万!但现在内地人购房与本地人一样仅需按房价不同缴纳 1.5%-4.25% 从价印花税,如 100 万以下的房产印花税为 100 元;100 万 - 200 万之间,税率为 1.5% 等。2025 年 2 月,香港政府进一步将 400 万港元以下物业的印花税统一降至 100 港元,这对中小户型购房者来说是极大的减负。

中介费:买房卖房都得交。香港中介费一般是 1%,买家卖家各交各的。比如买套 500 万的房子,中介费 5 万,别小看这笔钱,积少成多!

物业费:豪宅 “养不起”。香港物业费贵到离谱,豪宅每月每平 100-200 港币,50 平的房子,月物业费 5000-1 万!买房前一定问清楚物业费,否则住得起养不起,像九龙站某豪宅每月管理费够交深圳两套房月供,签合同前要翻查过往账单,了解清楚管理费的具体金额和收费标准,避免入住后才发现高昂的管理费成为负担。

六、避坑指南:这些 “雷区”,千万别踩!

香港买房水深,这些 “雷区”,踩中一个就 “凉凉”!

别买 “凶宅”:查 “死亡登记册”。香港 “凶宅” 价格便宜,但住着瘆得慌。买房前,一定让律师查 “死亡登记册”,确认房子没发生过命案。

别买 “法拍房”:小心 “债务陷阱”。香港 “法拍房” 价格低,但风险高。原业主可能欠一屁股债,房子拍下来,债主天天上门讨债,你受得了?

别信 “内幕消息”:小心 “杀猪盘”。香港楼市 “杀猪盘” 多,中介、开发商联手炒高房价,等你接盘。买房前,一定多看数据,少听 “内幕”,别当 “韭菜”!

七、终极建议:买房不是 “终点”,而是 “起点”

买房是人生大事,但别被房子绑架了人生。2025 年的香港楼市,机遇与风险并存,记住这几句话:

量力而行:别为买房掏空 “六个钱包”,留点应急钱,生活不止房贷。

长期持有:香港房价长期看涨,但短期波动大,别想 “炒房致富”,安心当 “房东”。

多元投资:别把鸡蛋放一个篮子里,股票、基金、保险,分散投资更稳妥。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇信: ZTS650和我沟通,解决您一站式问题疑惑

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。