香港买房:收租和升值,哪种更划算?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

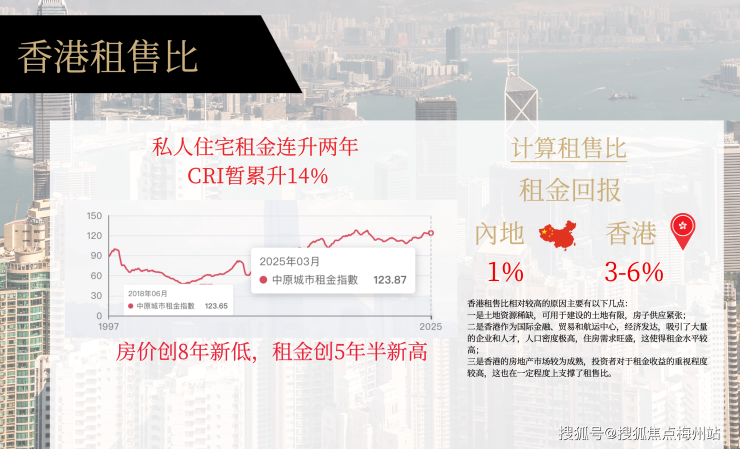

在香港投资房产,很多人会纠结于两个选择:是追求稳定的租金收益,还是赌未来的房价升值?其实这两种方式各有优劣,适合不同的投资需求。想要判断哪种更划算,得结合香港不同区域的楼市特点来具体分析。

收租:稳定现金流的 “安心之选”

收租的核心优势在于现金流稳定,尤其适合看重 “睡后收入” 的投资者。在香港,哪些区域的租金回报率更高呢?

新界的元朗、屯门是收租的热门区域。这里房价相对亲民,500-800 万港币能买到 50-70 平米的两居室,月租普遍在 1.8-2.5 万港币,年化租金回报率能达到 3.5%-4.5%。比如元朗某大型屋苑,60 平米的两居室总价 650 万港币,月租 2.2 万港币,扣除物业费和差饷后,每年净收入约 24 万港币,10 年就能收回近 40% 的本金。这类区域租客以通勤族和家庭客为主,租赁需求稳定,空置率通常低于 5%,很少出现长期断租的情况。

九龙的深水埗、观塘也很适合收租。800-1200 万港币能买到 60-80 平米的三居室,月租 2.5-3.5 万港币,回报率 3%-3.5%。观塘某旧改小区,70 平米的房子总价 1000 万港币,因靠近写字楼集群,深受白领租客青睐,月租 3 万港币,且租期多在 2 年以上,管理起来省心省力。

收租的短板也很明显:租金涨幅跑不过通胀。香港近 5 年平均租金涨幅约 2%-3%,而优质区域的房价年涨幅能达到 5%-8%,长期来看,单纯收租的收益可能被房价上涨甩在身后。此外,租客中途退租、房屋维修等问题也会消耗时间成本,适合有耐心打理房产的投资者。

升值:高风险高回报的 “潜力赛道”

追求升值的投资者,更看重房产的长期增值空间,短期租金高低反而不是重点。香港哪些区域的升值潜力更突出?

启德作为新兴发展区,是升值派的首选。这里房价 15-20 万港币 / 平,90 平米的三居室总价 1350-1800 万港币,目前月租约 3-4 万港币,回报率仅 2.5%-3%。但随着体育园、商业综合体等配套落地,2025 年房价预计上涨 8%-10%,按 1500 万港币的房子计算,一年就能增值 120-150 万港币,远超全年租金收益(约 40 万港币)。类似的还有九龙东,旧工业区转型带动房价攀升,近 3 年平均年涨幅达 7%,吸引了大量 “赌升值” 的投资者。

港岛中西区的豪宅升值空间同样惊人。3000 万港币的房子月租约 6-8 万港币,回报率仅 2.5% 左右,但稀缺的地段和景观让房价抗跌性极强,2022 年楼市下行时,这里的豪宅跌幅比其他区域少 50%,2025 年预计仍有 5%-8% 的涨幅。对于高净值人群来说,买这里的房子更像是 “资产压舱石”,升值收益远超租金。

不过,升值的风险也更高。如果遇到楼市下行,比如 2022 年香港房价整体下跌 15.6%,升值预期可能瞬间破灭。而且升值收益需要卖出房产才能兑现,短期内可能面临 “有价无市” 的困境,适合资金雄厚、能长期持有的投资者。

想要了解香港买房、保险、读书和香港户口,可以 添 加 我 的 微 信 : ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话 请 添 加 + 我 的 微 信: ZTS650 和我沟通,解决您一站式问题疑惑。

两种方式的 “终极对比”

从资金门槛来看,收租更适合中小投资者。500 万港币就能在新界入手一套 “收租盘”,每月稳定进账 2 万港币;而追求升值的启德、中西区,入门门槛至少 1000 万港币,且短期内难见收益。

从时间周期来看,收租的收益是 “细水长流”,适合打算持有 10 年以上的投资者;升值则需要 “熬时间”,通常持有 5 年以上才能看到明显收益,中途卖出可能赚不到钱甚至亏损。

从风险角度来看,收租的风险更低,哪怕房价短期波动,租金仍能提供现金流;升值则完全依赖楼市行情,一旦政策收紧或经济下行,可能面临账面亏损。

不同人群的 “最优解”

如果是退休人士或厌恶风险的投资者,收租是更稳妥的选择。比如用 1000 万港币在屯门买两套小户型,每月租金合计 4 万港币,足够覆盖日常开销,且房产还能作为遗产留给子女。

如果是 30-40 岁的高收入人群,不妨侧重升值。用 1500 万港币在启德买一套三居室,虽然前 5 年租金收益有限,但 10 年后房价可能翻倍,届时卖出能获得巨额收益,适合用于子女教育、创业等大额支出。

当然,也可以 “两者兼顾”。比如在尖沙咀买一套 1200 万港币的海景房,月租 3.5 万港币(回报率 3.5%),同时享受每年 5% 左右的房价涨幅,既有稳定现金流,又能分享升值红利,不过这类 “全能型” 房产往往门槛较高,适合资金充裕的投资者。

香港买房,收租和升值没有绝对的 “更划算”,关键看自身需求。追求安稳选收租,赌未来潜力选升值,结合资金量和风险承受能力做决定,才能在香港楼市中赚到属于自己的收益。

想要了解香港买房、保险、读书和香港户口,可以 添 加 我 的 微 信 : ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话 请 添 加 + 我 的 微 信: ZTS650 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。