外地人投资香港房产必知的 10 个关键问题

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

香港房产市场因其独特的金融属性与资产保值能力,一直是外地人海外投资的重要选项。但这片市场规则与内地差异显著,提前厘清核心问题是规避风险的关键。

一、购房资格是否有限制?

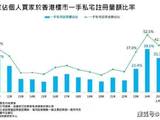

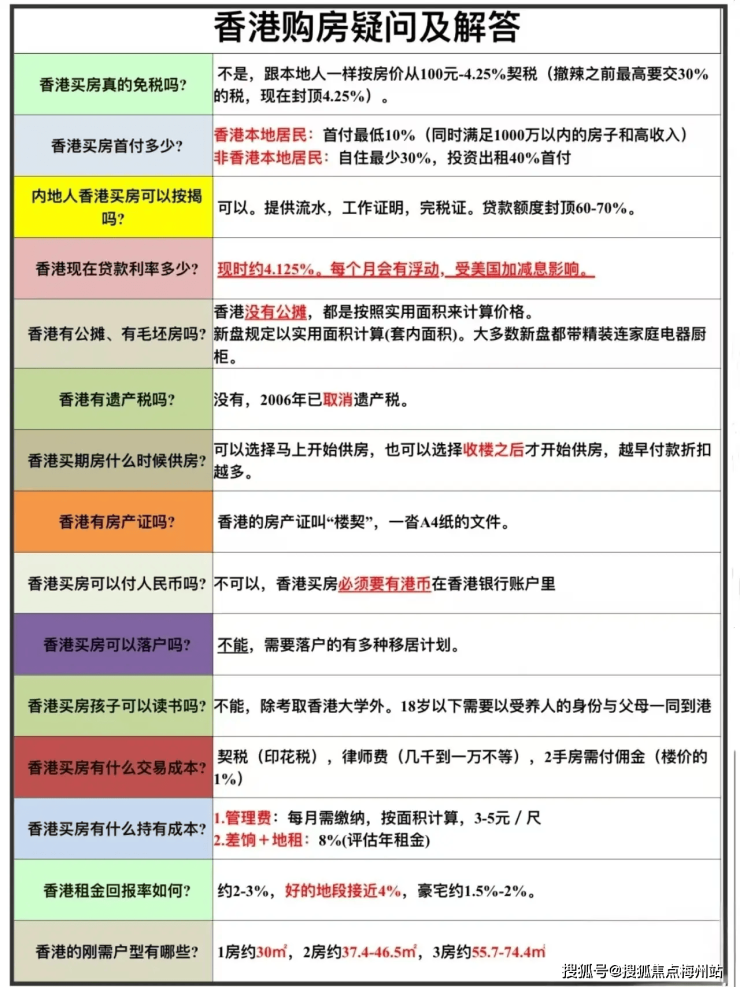

香港对非永居人士购房已全面放开限制。2024 年撤销 “辣招” 后,外地人无需额外满足居住年限或身份门槛,与本地居民享有同等购房权利。但需注意,若通过 “资本投资者入境计划” 将房产纳入投资移民范畴,需满足单套物业价值 5000 万港元以上的条件。

二、税费成本与本地居民是否一致?

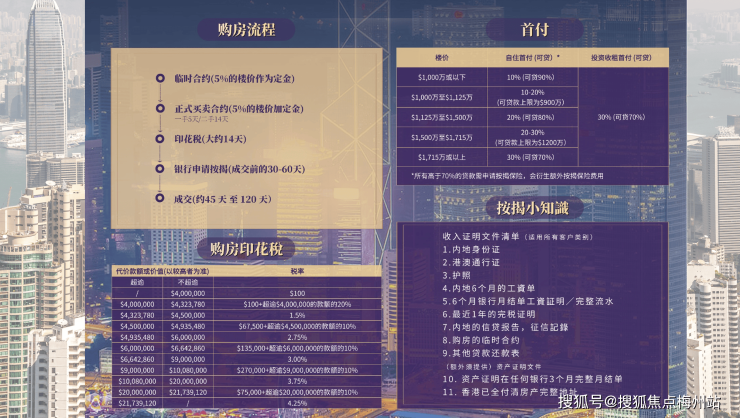

当前外地人购房税费已与香港永居完全统一。从价印花税按房价梯度征收,400 万港元以下仅需 100 港元,1000 万港元房产税费约 28万港元,较 “撤辣” 前节省超百万。持有阶段需缴纳差饷(约房产估值的 5%)和地租,出租则需按租金净收入缴纳 15% 物业税。

三、银行按揭审批有何特殊要求?

外地人申请房贷需提供内地或香港的收入证明,部分银行要求月供不超过月收入的 50%。目前按揭利率低至 2% 左右,但贷款成数通常比本地居民低 10%-20%,1000 万港元房产最多可贷 600 万 - 700 万港元。

四、哪些区域更适合投资?

核心区(如中环、西半山)抗跌性强但门槛高,100 平米住宅总价普遍超 3000 万港元;新兴区(如启德、元朗)升值潜力大,1000 万 - 2000 万港元可购置优质物业。投资需结合预算:稳健型选九龙塘、何文田等学区房,进取型可关注新界西北地铁沿线盘。

五、新房与二手房该如何选择?

新房由开发商统一管理,首期可分期支付(部分项目首期低至 5%),但需等待 1-3 年收楼;二手房即买即住,议价空间大(普遍可砍价 3%-5%),但需核查房屋质量与产权纠纷。首次投资者建议优先选择楼龄 5 年内的次新房。

想要了解香港买房、保险、读书和香港户口,可以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添 加 +我 的 微 信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

六、持有成本包含哪些方面?

除差饷和地租外,物业管理费不可忽视:普通住宅每月每平米约 30-50 港元,高端豪宅可达 100 港元以上。若委托中介出租,需支付首月租金的 50% 作为佣金,长期持有需预留维修基金(约房价的 1%-2%)。

七、租金回报率能达到多少?

当前香港平均租金回报率约 2.5%-3.5%,核心区写字楼配套住宅可达 4%。以启德一套 1500 万港元的两居室为例,月租金约 4 万港元,年化回报率 3.2%,足以覆盖大部分按揭利息。

八、转售时需注意哪些交易成本?

持有房产不满 3 年转售,需缴纳额外印花税(10%-20%);满 3 年则无需缴纳。每次交易还需支付 1% 的经纪佣金和律师费用(约 1 万 - 3 万港元),高频交易易侵蚀利润,建议持有至少 5 年。

九、汇率波动对收益有何影响?

港元与美元挂钩,若内地投资者以人民币兑换港元购房,需承担汇率波动风险。2024 年以来人民币对港元汇率在 0.9-0.92 区间波动,兑换 1000 万港元可能产生 20 万人民币左右的汇兑损益,可通过分批换汇降低风险。

十、政策变动风险如何应对?

香港楼市政策调整频繁,2024 年 “撤辣” 与 2025 年印花税优惠均影响市场走向。投资者需关注每年施政报告与财政预算案,避免在政策窗口期前后盲目入市。长期持有者可通过出租对冲短期政策波动,短期炒作者需设置 10%-15% 的止损线。

外地人投资香港房产,本质是在熟悉规则的基础上平衡风险与收益。厘清这 10 个核心问题,方能在这座国际都市的楼市中找到适合自己的投资坐标。

想要了解香港买房、保险、读书和香港户口,可以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添 加 +我 的 微 信:LPBZ7789 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。