2025 年香港买房最全攻略!想了解香港各方面吗?赶紧看过来

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2025 年,香港楼市政策暖风频吹,向内地购房者敞开了更广阔的大门。无论是出于自住、投资还是子女教育等目的,此时若想在香港购置房产,这份攻略绝对不容错过。

一、政策利好:降低购房门槛

(一)税费减免

自 2024 年 2 月 28 日起,香港特区政府全面撤销额外印花税(SSD)、买家印花税(BSD)和新住宅印花税(NRSD)。这意味着内地购房者如今仅需缴纳从价印花税,税率从 100 港元至最高 4.25% 不等。例如,购买一套价值 2000 万港元的房产,以往非香港永久居民可能需缴纳高达 300 - 600 万港元的额外印花税,而现在仅需缴纳约 85 万港元的从价印花税,税费负担大幅减轻。

(二)首付与贷款政策

首付比例:对于非香港本地居民购买自住用房,最低首付比例通常为房价的 30%。比如购置一套 1000 万港元的自住房产,首付仅需 300 万港元。若用于投资出租,首付比例一般为 40% 。

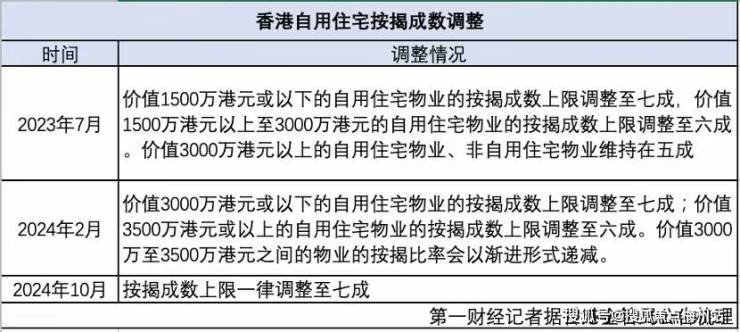

贷款额度:香港的银行和金融机构为内地购房者提供有力支持,贷款额度通常可达物业价值的 60% - 70%。价值 3000 万元或以下的自用住宅物业,按揭成数上限已调整至七成;价值 3500 万元或以上的自用住宅物业,按揭成数上限调整至六成。非住宅物业的按揭成数上限由六成提升至七成。若以内地收入申请贷款购买 3000 万以下房子,最高按揭可达 7 成 。同时,香港的按揭贷款利率目前在 3% - 3.5% 左右,相比内地具有一定优势 。此外,还取消了物业按揭贷款假设利率上升 200 基点的压力测试要求,使更多购房者能够获得充足资金支持 。

想要了解香港买房、保 险、读 书 和 香 港户 口,可以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

二、区域选择:各有千秋

(一)港岛区

中环:作为香港的金融心脏,汇聚了众多国际金融机构,高楼林立。周边配套奢华,国际金融中心(IFC)、置地广场等高端商场云集,米其林餐厅众多。房价处于高位,住宅单价普遍在 18 万至 25 万港元 / 平,房产保值增值能力强,适合高净值人群及金融从业者。

铜锣湾:商业氛围浓厚,是购物者的天堂,时代广场、崇光百货等大型购物中心吸引大量游客。交通便利,生活设施齐全。房价也相对较高,住宅单价约 15 万至 20 万港元 / 平 。

南区:自然环境优美,赤柱海滩、浅水湾等风景如画,是休闲度假好去处。教育资源丰富,有圣保罗男女中学附属小学等传统名校及多所国际学校。医疗方面有玛丽医院等。房价相对适中,部分海景豪宅价格较高,也有适合中产阶级的住宅项目,单价在 10 万至 20 万港元 / 平之间,适合追求宜居生活与优质教育的家庭 。

(二)九龙区

尖沙咀:商业与文旅资源丰富,海港城、K11 MUSEA 等购物中心汇聚各类品牌,维多利亚港海景迷人,星光大道、香港文化中心等景点环绕。房价稍低于港岛核心区,住宅单价约 15 万至 20 万港元 / 平,部分海景房单价可达 22 万至 28 万港元 / 平,自住、投资皆宜 。

油麻地:生活气息浓郁,庙街夜市热闹非凡,有众多特色小吃和传统店铺。交通便利,房价相对亲民,住宅单价约 8 万至 12 万港元 / 平,适合预算有限且喜欢烟火气的购房者 。

(三)新界区

沙田:新界的繁华区域,有新城市广场等大型商场,教育资源较好,交通便利,港铁贯通。房价相对港岛和九龙部分区域较低,住宅单价约 6 万至 10 万港元 / 平,适合刚需购房者 。

元朗:随着交通等基础设施不断完善,发展潜力逐渐显现。有不少新建楼盘,房价相对较低,住宅单价约 5 万至 8 万港元 / 平,适合追求性价比和看好区域发展的购房者 。

想要了解香港买房、保 险、读 书 和 香 港户 口,可以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

三、购房流程:步步明晰

(一)前期准备

了解政策:熟悉香港针对非香港永久居民的购房政策,包括税费、首付、贷款等方面的规定 。

制定预算:考虑房价、首付、税费、律师费(约 1 - 2 万港币)、火险费用(每年几百到几千港币不等)、装修费(若需)、每月管理费(依楼盘而定)等各项开支,确定自身能承受的房价范围,规划好首付与贷款额度 。

准备资料:备好身份证、护照等有效身份证明;银行流水、水电煤气账单等住址证明;工作证明、税单、银行流水等收入证明(自雇人士需额外提供营业执照、近一年验资报告(内地)、近一至两年审计报告或财务报表及最近 6 个月公司银行户口流水账纪录等);购房资金证明(资金来源说明、银行转账记录等) 。

(二)挑选房源

寻找房源渠道:可通过香港持牌地产代理公司,如中原地产、美联物业等获取房源信息 。也可登录香港土地注册处官方网站了解房产产权等基础信息,或利用各大房地产中介网站浏览房源详情。还可参加香港房展会,集中了解多个楼盘项目 。

参阅售楼书(新盘):若购买新楼盘,售楼书涵盖楼盘鸟瞰图、付款优惠方式、户型图、相关配套设施(如会所、停车场等)、周边环境等详尽信息,帮助初步筛选房源 。

参观示范单位(新盘):实地感受房屋空间布局、采光通风等情况,除特别注明外,示范单位内所见基本包含在交付标准内,收楼前若发现与示范单位不一致,可要求整改 。

(三)购房交易

查册:通过香港土地注册处查询土地记录,了解物业资料(如地址、面积等)、业主资料、物业涉及的产权(有无抵押等)、等待注册的契约等信息,确保房产产权清晰,无纠纷和潜在风险 。

入票认购(新盘)/ 签订临时买卖合约(二手)

新盘:有购买意向可进行购楼意向登记(“入票”),携带价值 10 万元本票或支票作为临时订金。之后开发商确定选房顺序,开售当日按序选房。成功选中心仪单位现场签订 “临时买卖合约”,支付 “临时订金”(一般为房价的 3% - 5%),这部分订金在签署正式买卖合约时抵扣 。若心仪单位被选走,可等后续价单重新参与选房;未选到合适房源,退还 “入票” 订金 。

二手:与卖方就房价、付款方式等达成一致后,通过地产代理或自行与卖方签订临时买卖合约,并缴付临时定金(通常为楼价的 5%) 。

签订正式买卖合约:临时合约签署 5 个工作日内,签订正式买卖合约。建议委托香港律师审核合同条款,保障自身权益。签订正式合约时,需缴付正式订金(“大订”,一般为房价的 10% - 15%),同时按合同约定时间支付印花税和律师费。注意若未按时签署正式合约,可能视为放弃购买,之前缴纳的临时定金不予退还 。

申请贷款(如需)

选择贷款银行:香港有汇丰银行、渣打银行、中国银行(香港)等众多银行提供房贷服务。咨询多家银行,了解不同银行的按揭政策,包括按揭成数、利率水平(分为固定利率和浮动利率)、还款期限(常见 15 - 30 年)等 。

提交申请材料:向选定银行提交按揭申请,所需材料包括临时买卖合约副本、身份证明文件、收入证明、税单等。银行对申请人的信用状况、收入情况等进行审核,确定是否批准贷款及贷款额度 。

支付房款与过户交楼:根据合同约定的付款方式和时间支付剩余房款,可选择银行转账或现金等方式。完成所有过户手续后,领取房产证,并接收房屋。同时,办理相关的物业交接手续,如水电煤气过户等 。

在香港买房,机遇与挑战并存。了解透彻政策、区域、流程等各方面信息,结合自身实际情况,谨慎做出决策,才能在香港这座魅力之都开启美好的房产拥有之旅 。

想要了解香港买房、保 险、读 书 和 香 港户 口,可以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。