香港买房保险攻略,保障你的购房权益!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港买房,就像打一场大仗,保险就是你的“防护盾”。为啥要买保险?因为房子这么贵,万一出了啥意外,没保险可就亏大了!今天就给你唠唠在香港买房时买保险的那些事儿,帮你把购房权益保障得严严实实。

一、为啥买房要买保险?

在香港买房,保险可不是可有可无的“装饰品”,而是实实在在的“保命符”。你想啊,房子动辄几百万甚至上千万港元,要是不买保险,万一遇到火灾、水灾、地震这些自然灾害,房子受损了,你得自己掏钱修,那得多心疼!再说了,要是施工过程中出了问题,或者房子质量有问题,没保险的话,找开发商扯皮可不容易。

保险的作用就是帮你分担这些风险。一旦出事,保险公司会赔钱给你修房子,或者给你补偿损失。这就好比你给自己的房子买了一份“护身符”,关键时刻能救命!

二、香港买房常见的保险类型

1\.建筑保险(Construction Insurance)

这玩意儿主要是保房子在建设过程中的风险。如果你买的是期房,也就是房子还在建的时候就买了,那建筑保险就很重要。它能保房子在施工过程中因为意外事故(比如火灾、坍塌)导致的损坏。要是没有这个保险,房子建到一半塌了,你找谁哭去?

不过,一般来说,开发商会负责买这个保险。你签购房合同时,一定要问清楚开发商有没有买建筑保险,保额是多少,保险范围包括哪些。要是开发商没买,你可能得自己掏钱买,不然风险太大了。

2\.家居保险(Home Insurance)

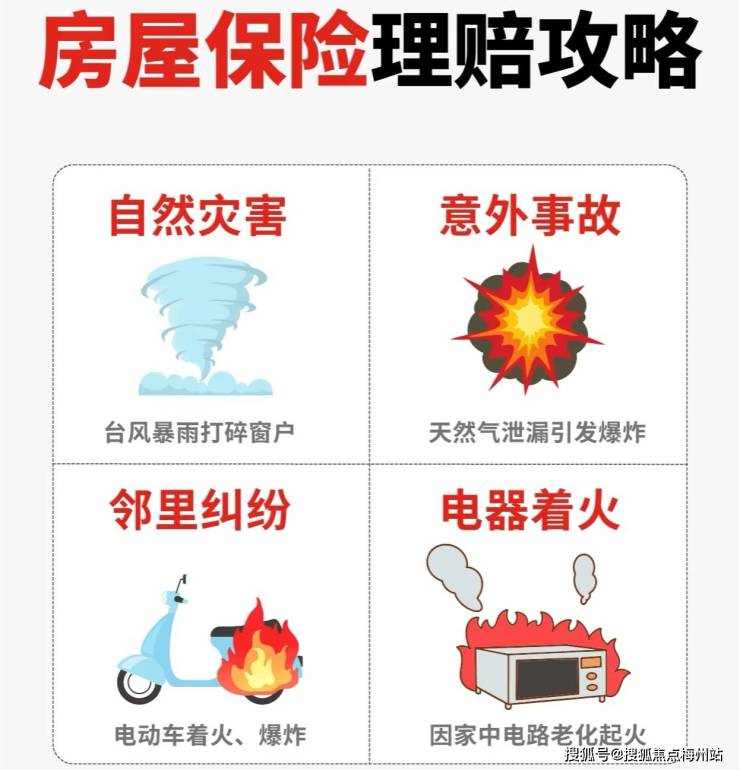

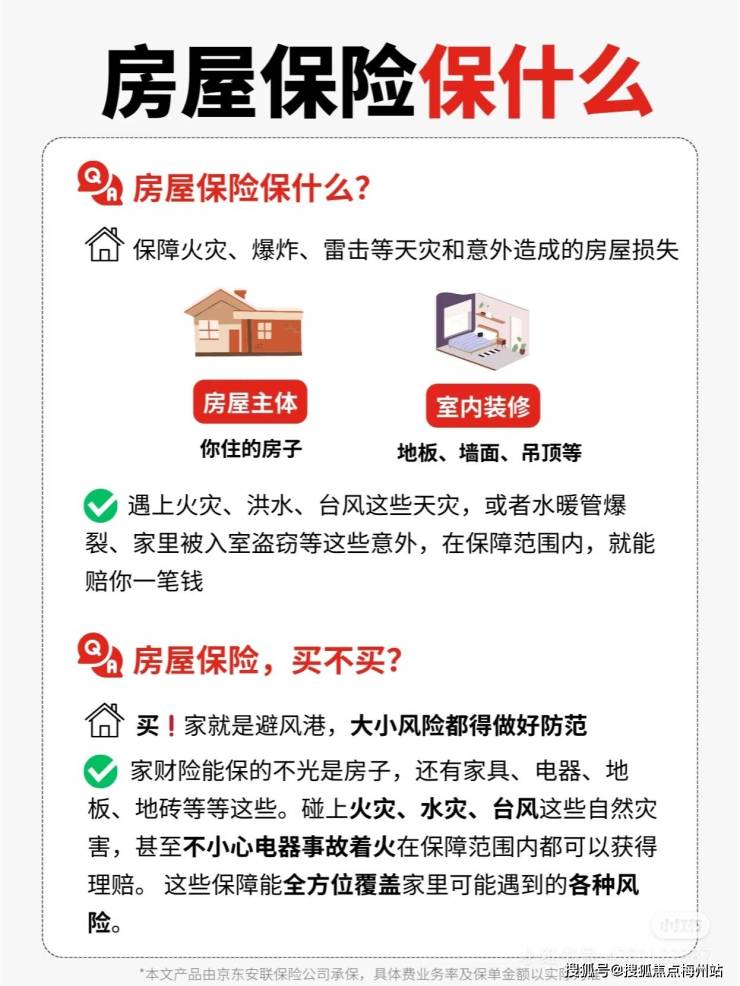

这可是买房后必须考虑的保险。家居保险保的是房子内部的东西,比如家具、电器、装修这些。要是家里发生火灾、水灾、盗窃这些意外,保险公司会赔钱给你修或者换新的。

家居保险的保费一般不算贵,一年可能就几千港元。但别小看它,一旦出事,赔的钱可不少。比如,你家不小心着火了,家具、电器全烧毁了,保险公司能赔你几十万甚至上百万港元,帮你重新装修、买家具。

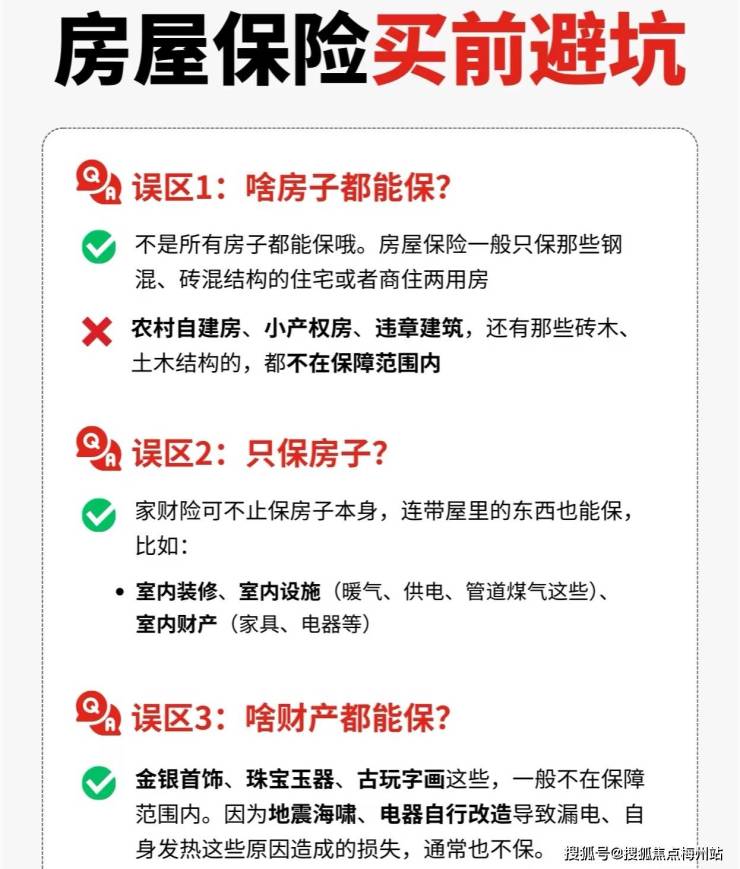

买家居保险时,要注意几个点。首先,保额要买够。你得根据自己家里的实际财产价值来定,要是保额太低,出事时赔的钱不够修或换新的,那就亏大了。其次,要看清楚保险条款,哪些情况能赔,哪些不能赔。比如,有些保险条款规定,盗窃必须是通过暴力破门而入才能赔,要是小偷从窗户爬进来不算,那就白买了。

想要了解香港房产、保险、读书和香港户口,可以添加我的微信:zts650专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:zts650和我沟通,解决您一站式问题疑惑。

3\.按揭保险(Mortgage Insurance)

如果你是贷款买房,银行可能会要求你买按揭保险。按揭保险主要是保你在还贷期间,万一出现意外(比如失业、生病、死亡)导致无法按时还款,保险公司会帮你把剩下的贷款还给银行。

这听起来是不是很贴心?不过,按揭保险的保费可不低,而且理赔条件比较严格。比如,失业了不一定就能理赔,得符合保险条款规定的失业条件,比如失业时间要达到一定期限,或者是因为公司裁员导致失业。要是自己辞职或者被开除,可能就不赔了。

买按揭保险时,你得仔细看看保险条款,特别是理赔条件和免责条款。要是觉得自己工作稳定,风险不大,也可以考虑不买,但得权衡好风险。

4\.土地注册保险(Title Insurance)

土地注册保险是保土地所有权的。在香港,土地所有权是很重要的事情,万一你买了房子,却发现土地所有权有问题,比如有人冒名顶替卖房,或者土地有纠纷,这个保险就能帮你解决问题。

土地注册保险的保费相对较高,但保额也很大。它能保你在土地所有权方面遇到的各种问题,比如土地被政府征收、土地边界纠纷这些。要是没有这个保险,遇到土地纠纷,你可能得花一大笔钱打官司,还得不到赔偿。

不过,土地注册保险在香港并不是强制性的,很多买家可能会忽略。但如果你买的房子是二手的,或者土地情况比较复杂,最好买这个保险,避免以后出现麻烦。

三、买保险的注意事项

1\.找靠谱的保险公司

买保险,一定要找靠谱的保险公司。香港有很多保险公司,有大品牌也有小公司。大品牌保险公司虽然保费可能贵一点,但信誉和服务质量有保障。小公司可能保费便宜,但万一出事,理赔能不能顺利可就说不准了。

你可以多问问身边的朋友、同事,看看他们有没有买过保险,哪家保险公司口碑好。也可以在网上查查保险公司的评价,看看有没有投诉或者负面新闻。

2\.仔细看保险条款

买保险时,一定要仔细看保险条款。保险条款里写得清清楚楚,哪些情况能赔,哪些不能赔,理赔条件是什么,免责条款有哪些。这些条款可都是法律依据,到时候出事了,就全靠它了。

要是你不懂保险条款里的专业术语,可以找保险代理人或者律师帮忙解释。别怕麻烦,多问清楚,总比到时候理赔时发现不符合条件强。

3\.保费预算合理

保险虽然重要,但保费也不能花太多。你得根据自己的经济状况,合理安排保费预算。要是保费太高,影响了你的生活质量,那就得不偿失了。

一般来说,保费占你年收入的10%-20%是比较合理的范围。要是保费超过这个比例,你可能就得考虑减少保额,或者选择保费更便宜的保险产品。

4\.定期评估保险需求

买了保险不是一劳永逸的事。随着时间推移,你的家庭状况、经济状况可能会发生变化,保险需求也会跟着变。比如,你结婚了,家里多了个人,保险需求可能就得调整;或者你换工作了,收入增加了,保险额度可能也得提高。

所以,每隔几年,你最好重新评估一下自己的保险需求,看看保险是否还符合你的实际情况。要是发现保险不够用了,或者有些保险已经没必要了,及时调整,这样才能让保险真正起到保障作用。

想要了解香港房产、保险、读书和香港户口,可以添加我的微信:zts650专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:zts650和我沟通,解决您一站式问题疑惑。

四、遇到理赔怎么办?

买了保险,最怕的就是出事。但万一真出事了,别慌,按照保险条款来办就行。

首先,要及时通知保险公司。大部分保险条款都规定,出事后的48小时内必须通知保险公司,否则可能会影响理赔。你可以打电话给保险公司,或者通过保险公司的APP报案。

其次,要准备好理赔材料。保险公司会告诉你需要准备哪些材料,比如事故证明、损失清单、维修报价这些。这些材料一定要准备齐全,否则理赔可能会被拖延。

最后,要跟进理赔进度。保险公司处理理赔可能需要一段时间,你得定期问问保险公司理赔进展到哪一步了。要是遇到保险公司拖延或者不合理的拒赔,别客气,直接找律师或者保险监管部门投诉。

结语:保险是购房的“护身符”

在香港买房,保险绝对不是可有可无的东西。它就像你的“护身符”,关键时刻能保你平安。建筑保险保房子建设过程中的风险,家居保险保房子内部的东西,按揭保险保你还贷期间的风险,土地注册保险保土地所有权的问题。每一种保险都有它的作用,你得根据自己的实际情况,合理选择。

买保险时,一定要找靠谱的保险公司,仔细看保险条款,合理安排保费预算,定期评估保险需求。遇到理赔时,别慌,按照保险条款来办,及时通知保险公司,准备好理赔材料,跟进理赔进度。

总之,保险是购房的“护身符”,有了它,你才能安心住进自己的房子,享受属于自己的家。

想要了解香港房产、保险、读书和香港户口,可以添加我的微信:zts650专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:zts650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。