置业必知:香港房产地租与差饷全攻略

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

香港物业税费详解:地租与差饷的征收规则及实务指南

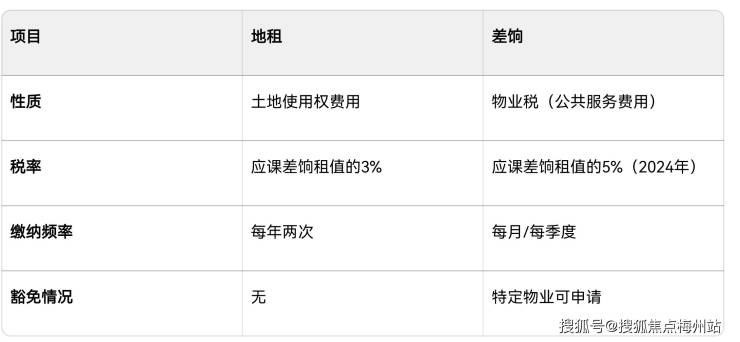

一、地租(Land Rent)制度解析

基本定义:

香港实行土地公有制,所有土地归政府所有。地租是业主因使用政府土地而必须缴纳的法定费用,具有强制缴纳性质。无论物业处于自住、出租或空置状态,均需按期缴纳。

具体征收细则:

计税基准:以政府评定的"应课差饷租值"(即物业的年租金估算值)为计算基础

征收税率:固定为应课差饷租值的3%

计算示例:某物业年租值评估为30万港元,则年度地租=300,000×3%=9,000港元

适用范围:

强制征收区域:新界全境及新九龙地区(界限街以北)

特殊适用区域:港岛及九龙在1985年5月27日后获批土地契约的物业

历史豁免特例:极少数具有特殊历史地位的物业(如中环圣约翰座堂)

缴纳规范:

征收周期:按年度征收

分期缴纳:每年分两期支付(4月1日和10月1日为缴费截止日)

账单形式:通常与差饷合并开具缴费通知书

想要了解香港房产、保险、读书和香港户口,可以添加我的微v信:zts650专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:zts650和我沟通,解决您一站式问题疑惑。

二、差饷(Rates)

定义:差饷是物业税,用于资助公共服务(如消防、清洁、路灯等),按物业估值征收。

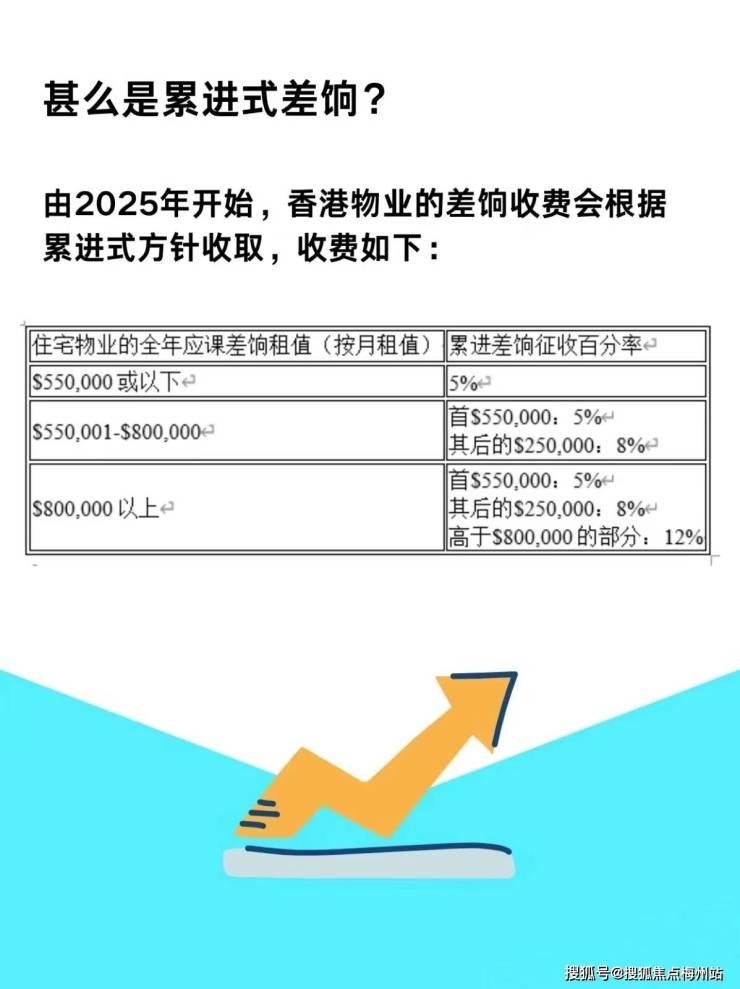

征收标准:住宅物业:2024年修订后实行累进税率(首55万租值按5%,超出部分分档递增至12%)。

非住宅物业:维持5%固定税率。

应课差饷租值由政府每2-3年重估一次。

适用范围:

所有私人及公共房屋(除新界丁屋、农地等少数豁免物业)。

缴纳时间:

分四季预缴(1月、4月、7月、10月),每期首月月底前缴纳。

三、关键区别

表格

四、注意事项

1. 持有成本影响:两项费用合计可能占年租金的8%-15%(住宅),需纳入购房预算。

2. 政策变化:差饷税率可能因政府财政政策调整(如2024年引入累进税制),需关注最新动态。

3. 拖欠后果:逾期未缴会产生5%-10%附加费,严重时政府可收回物业。

4. 查询渠道: 差饷物业估价署官网(www.rvd.gov.hk)可查物业估值。

政府“税务易”平台支持在线缴纳。

总结 地租和差饷是香港物业持有成本的重要组成部分,前者是土地租金,后者是公共服务税。购房前需通过政府渠道确认目标物业的应课租值,并咨询专业人士评估实际支出,以确保财务规划合理。

想要了解香港房产、保险、读书和香港户口,可以添加我的微v信:zts650专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:zts650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。