香港买房成本全景剖析:从刚需到豪宅的价格指南

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

香港作为全球高度繁荣的国际都市,房地产市场始终备受关注,“在香港买一套房子需要多少钱” 更是无数意向购房者的核心疑问。事实上,香港房价受面积、区域、物业类型等因素影响,跨度极大,从数百万港元的刚需小户到数亿港元的顶级豪宅均有覆盖。本文将从 “面积梯度”“区域差异”“物业类型” 三大核心维度,全景剖析香港买房的成本体系,为不同需求、不同预算的购房者提供精准参考。

一、按面积划分:从刚需小户到改善大宅的价格区间

香港房产面积以 “平方米” 为单位,不同面积段的价格差异显著,完美适配从单身刚需到多人口家庭的各类需求:

刚需小户(30-50 平方米):作为香港楼市的 “入门级” 选择,这类户型多为一居室或紧凑型两居室,总价集中在500 万至 1500 万港元。例如,屯门、元朗等近郊区域的 30 平方米一居室,总价约 500 万至 700 万港元;旺角、油麻地等核心城区的 50 平方米两居室,总价则需 1100 万至 1500 万港元,适合单身白领、新婚夫妻等刚需群体。

改善型住宅(70-100 平方米):这类户型以三居室为主,能满足三口之家的居住需求,总价区间为1200 万至 3000 万港元。沙田、将军澳等新兴区域的 70 平方米三居室,总价约 1200 万至 1800 万港元;尖沙咀、铜锣湾周边的 100 平方米改善房,因区位优势显著,总价可达 2500 万至 3000 万港元,兼顾居住舒适度与生活便利性。

大宅与豪宅(120 平方米以上):涵盖四居室及以上户型,部分还附带花园、露台或一线景观,总价从3500 万港元至上亿港元不等。中环、半山等核心豪宅区的 120 平方米大宅,单价超 30 万港元 / 平方米,总价可达 3600 万至 5000 万港元;若为顶级豪宅(如浅水湾、山顶别墅),150 平方米以上户型总价普遍破亿,是高净值人群的资产配置首选。

二、按区域划分:核心城区、新兴区域与近郊的价格梯度

香港楼市的 “区域价差” 是影响买房成本的关键因素,不同区域因配套、交通、发展潜力不同,房价呈现明显梯度:

核心城区(香港岛、九龙半岛中心):包括中环、铜锣湾、尖沙咀、旺角等区域,是香港商业、金融、交通核心,房价稳居高位。住宅单价普遍在22 万至 40 万港元 / 平方米,一套 80 平方米的三居室总价可达 1760 万至 3200 万港元。核心城区的优势在于 “极致便利”—— 港铁覆盖密集、商超医疗配套完善、名校云集,适合追求 “职住平衡” 的购房者。

新兴区域(新界东、新界西重点板块):如沙田、将军澳、青衣等区域,近年依托政策规划(如 “沙田 - 大埔新市镇”“将军澳科技城”)实现快速发展,配套逐步成熟,成为改善型刚需的热门选择。住宅单价约12 万至 20 万港元 / 平方米,80 平方米三居室总价约 960 万至 1600 万港元,性价比突出。以将军澳为例,区域内有将军澳医院、香港科技大学(将军澳校区),且港铁将军澳线直达九龙,兼顾生活与通勤需求。

近郊区域(新界偏远板块):包括元朗北部、屯门、大埔等区域,房价处于香港楼市 “洼地”,单价约10 万至 15 万港元 / 平方米,80 平方米三居室总价仅需 800 万至 1200 万港元。这类区域虽距离市中心较远,但依托 “北部都会区” 规划,未来交通(如北环线铁路)、教育(如新增中小学)配套将持续升级,适合预算有限、注重长期潜力的购房者。

想要了解香港买房、保 险、读 书 和 香 港 户 口,可以 添 加 我 的 微 信 : ZTS650 专 业 /分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 微 信 : ZTS650 和 我 沟 通, 解 决 您一站式问题疑惑。

三、按物业类型划分:私人住宅、居屋与村屋的成本差异

香港物业类型多样,不同类型的购房成本与购买资格差异显著,购房者可根据自身条件选择:

私人住宅:覆盖范围最广,从高层公寓到独栋别墅均有,无购买资格限制(非永居需缴 15% 买家印花税),价格区间最大(500 万至数亿港元)。私人住宅的优势在于 “选择灵活”,可满足不同预算与居住需求,是市场交易的主流类型。

居屋(资助出售单位):由香港房屋委员会推出,仅限香港永久性居民购买,且需符合收入、资产限额(如家庭月收入不超 5.8 万港元、资产不超 360 万港元),价格仅为同区域私人住宅的 60% 至 70%。例如,沙田区 80 平方米居屋总价约 600 万至 800 万港元,远低于同区域私人住宅的 1200 万至 1600 万港元,但需通过 “居屋计划” 申请,且交易需满 5 年(补地价后可自由转让)。

村屋(新界乡村屋宇):主要分布在新界近郊,多为低密度住宅,单价约8 万至 12 万港元 / 平方米,80 平方米村屋总价约 640 万至 960 万港元。村屋的优势在于 “居住密度低、私密性强”,但部分村屋存在产权限制(如 “丁屋” 仅限男性原居民继承或申请),购买前需核实产权合规性,避免法律风险。

四、买房成本的 “隐性支出” 与政策红利

除房产总价外,购房者还需预留 “隐性支出”,包括:

交易杂费:律师费(约 1 万至 3 万港元)、厘印费(按房产总价阶梯收取,如总价 1000 万港元以下约 1.5 万港元)、物业登记费(约 2000 至 5000 港元)等,合计约占房产总价的 2% 至 3%;

税费:内地人,外国人跟香港永久性居民的印花税基本一致,没区别。

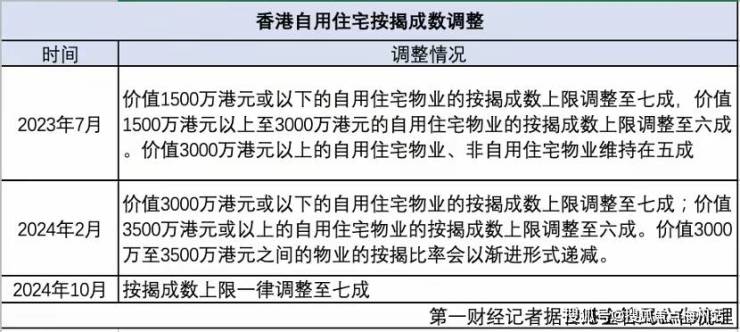

同时,香港政府推出多项政策降低购房门槛:香港永久性居民首套购房,总价不超 800 万港元首付仅需 10%;银行首套房贷利率低至 2.5% 至 3%,月供压力可控(如总价 1000 万港元房产,贷款 30 年,月供约 3.5 万至 4 万港元)。

无论你是预算有限的刚需群体,还是追求品质的改善型购房者,亦或是关注资产配置的高净值人群,香港楼市都能提供适配的选择。只要结合自身预算(500 万至数亿港元)、居住需求(面积、配套、通勤)与资格(永居 / 非永居),精准锁定区域与物业类型,就能以合理成本在香港拥有一套属于自己的房子,拥抱这座国际都市的机遇与品质生活。

想要了解香港买房、保 险、读 书 和 香 港 户 口,可以 添 加 我 的 微 信 : ZTS650 专 业 /分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 微 信 : ZTS650 和 我 沟 通, 解 决 您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。