香港买房必看科普:这些知识帮你少走弯路

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

初次涉足香港房产市场,各种专业术语和复杂流程很容易让人一头雾水。从面积计算到税费缴纳,从贷款申请到签约验房,每个环节都有着与内地大不相同的规则。提前掌握这些关键知识,不仅能帮你省下几十万的冤枉钱,还能规避不少法律风险。

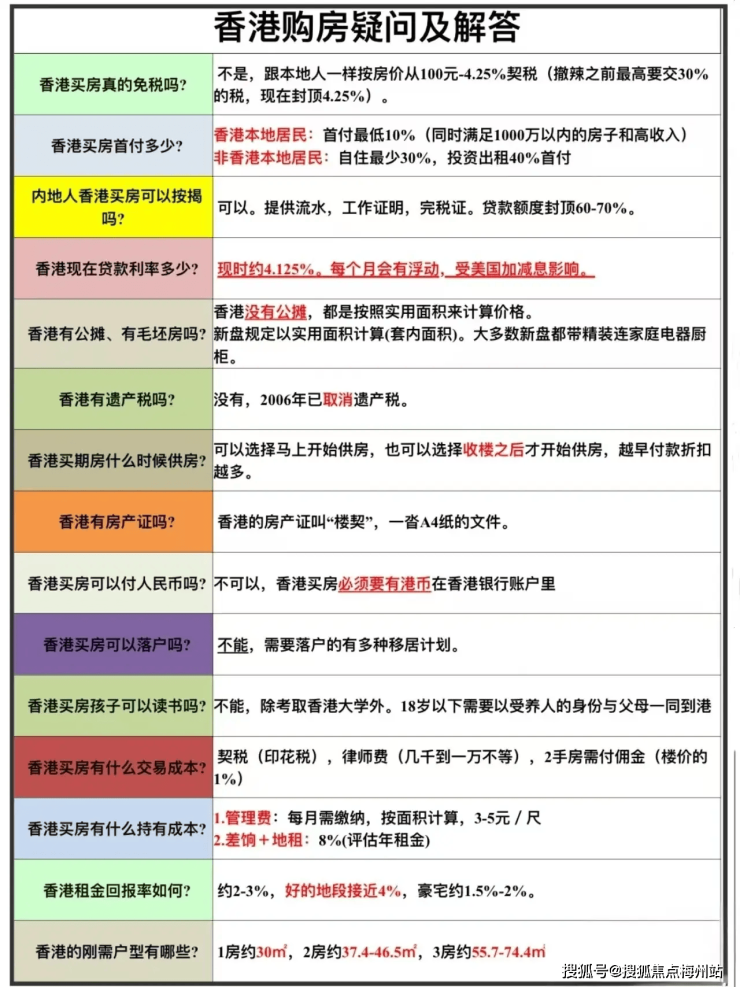

首先得搞清楚香港房产 “面积” 的门道。香港房子报价依据的是 “实用面积”,也就是实实在在能使用的空间,像墙壁厚度、电梯间这类公共区域并不包含在内。而内地习惯采用 “建筑面积”,两者相差甚远。举例来说,一套香港标注为 60 平米的房子,实际使用空间可能与内地 75 平米的房子相当。买房时务必问清楚 “实用率”(实用面积 ÷ 建筑面积),新楼盘的实用率一般在 70%-80%,而老旧房子可能只有 60%。要是中介只提及 “建筑面积 80 平米” 却对实用率避而不谈,很可能是在玩数字游戏,实际到手的居住空间会大打折扣。

在税费方面,自 2024 年 2 月 28 日起,香港特区政府推行重大变革,全面撤销住宅物业需求管理措施,额外印花税、买家印花税和新住宅印花税均成为历史,香港楼市自此步入 “零辣招” 时代。如今,无论你是香港本地人,还是来自外地的购房者,在香港买房时,均只需依照统一的从价印花税计算规则来缴纳税费,无需再承担额外税费,这让香港房地产市场的交易规则更加公平、透明。具体计算规则如下:

当楼价小于等于 400 万港元时,印花税固定为 100 港元。比如购买一套价值 380 万港元的房产,购房者仅需缴纳 100 港元的印花税,这对预算有限的购房者而言,极大减轻了购房初期的资金压力 。

若楼价处于 400 万港元至 432.378 万港元之间,印花税的计算公式为 100 +(楼价 - 400 万)×20%。假设购买一套价格为 420 万港元的房子,超出 400 万港元的部分为 20 万港元,那么需缴纳的印花税为 100 + 200000×20% = 40100 港元 。

楼价在 432.378 万港元至 450 万港元区间内,印花税按楼价 ×1.50% 计算。比如购置一套 440 万港元的住宅,需缴纳的印花税为 4400000×1.5% = 66000 港元 。

当楼价处于 450 万港元至 493.548 万港元时,印花税为 67500 +(楼价 - 450 万)×10%。若购买一套 480 万港元的房产,其印花税为 67500 +(4800000 - 4500000)×10% = 97500 港元 。

楼价在 493.548 万港元至 600 万港元之间,印花税按楼价 ×2.25% 计算。以购买一套 550 万港元的房子为例,需缴纳的印花税为 5500000×2.25% = 123750 港元 。

若楼价处于 600 万港元至 664.286 万港元,印花税为 135000 +(楼价 - 600 万)×10%。比如购买一套 630 万港元的住宅,需缴纳的印花税为 135000 +(6300000 - 6000000)×10% = 165000 港元 。

楼价在 664.286 万港元至 900 万港元区间内,印花税按楼价 ×3.00% 计算。假设购置一套 800 万港元的房产,需缴纳的印花税为 8000000×3.00% = 240000 港元 。

当楼价处于 900 万港元至 1008 万港元时,印花税为 270000 +(楼价 - 900 万)×10%。若购买一套 950 万港元的房子,其印花税为 270000 +(9500000 - 9000000)×10% = 320000 港元 。

楼价在 1008 万港元至 2000 万港元之间,印花税按楼价 ×3.75% 计算。以购买一套 1500 万港元的房产为例,需缴纳的印花税为 15000000×3.75% = 562500 港元 。

若楼价处于 2000 万港元至 2173.912 万港元,印花税为 750000 +(楼价 - 2000 万)×10%。比如购买一套 2100 万港元的住宅,需缴纳的印花税为 750000 +(21000000 - 20000000)×10% = 850000 港元 。

当楼价大于 2173.912 万港元时,印花税按楼价 ×4.25% 计算。假设购置一套 2500 万港元的房子,需缴纳的印花税为 25000000×4.25% = 1062500 港元 。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信:ypsgf9999 我沟通,解决您一站式问题疑惑。

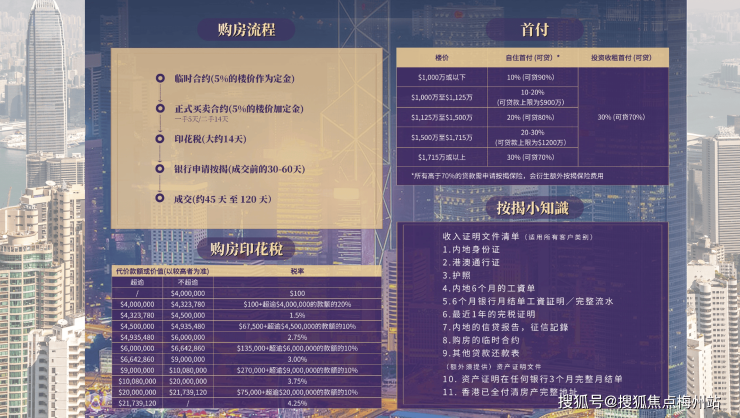

香港的贷款政策与内地相比,也有很大差异。2024 年 10 月 16 日起,香港金融管理局修订物业按揭贷款的逆周期宏观审慎监管措施。所有住宅物业,不论物业的价值及是否自用,按揭成数上限统一为七成;以「资产水平」为审批基础的物业按揭贷款的按揭成数上限由六成提升至七成;非自用物业的「供款与入息比率」上限由四成调升至五成,与自用物业看齐;取消按揭申请人在申请按揭时如有就其他按揭物业作出借贷或担保,须调低所适用的按揭成数上限及「供款与入息比率」上限 10 个百分点的要求。香港银行在审批贷款时,会重点考量 “供款与入息比率”,要求月供不得超过月收入的 50%。假设月收入为 10 万港币,那么月供最多为 5 万。首付比例方面,由于按揭成数上限为七成,理论上首付最低可为三成,不过实际操作中,银行还会综合其他因素评估,像内地购房者可能因风险评估等原因,被要求支付更高首付。香港的贷款利率分为 “P 按” 和 “H 按”,P 按是最优惠利率减去一定点数,H 按是银行同业拆息加上点数,目前普遍在 3%-3.5%。申请贷款时,内地购房者需要准备好收入证明和银行流水,最好提前 6 个月开始维护流水记录,以防因 “收入不稳定” 而导致贷款申请被拒。

在签约环节,“定金” 规则必须牢记。看中房子后,首先要签订 “临时认购书”,并缴纳 5% 的定金,此时若反悔,定金将不予退还;在 14 天内,需签订 “正式买卖合同”,再支付 10% 的房款,累计支付 15%。合同中一定要明确 “成交日”(通常为签合同后的 60-90 天),到期时需支付尾款或办理按揭。如果卖家违约,必须双倍返还定金;买家违约的话,已支付的 15% 款项可能全部损失。曾有这样一个案例:一位买家在签订合同后发现房子存在违建问题,想要解约却败诉,原因就在于合同中未注明 “违建可解约” 相关条款,只能自认倒霉。所以,在签订合同前,务必聘请律师进行 “物业查册”,确认房子不存在抵押、违建等问题。

验房环节同样不可大意。新楼盘交房前,开发商会提供 “收楼纸”,以证明房屋符合交付标准。验房时要仔细检查墙壁是否有裂缝、门窗密封性是否良好、水电设施是否正常运行,尤其是海景房,要特别留意是否有渗水迹象。对于老旧房子,检查工作更要细致入微,诸如下水道是否堵塞、电路是否老化等问题都不能放过,最好聘请专业验房师,花费几千元就能避免日后可能出现的几十万维修费。有位业主购买了一套楼龄 20 年的房子,入住后才发现白蚁蛀蚀墙壁,翻新工程花费了 15 万,追根溯源就是验房时疏忽所致。

持有房产的成本也需要提前计算清楚。香港的 “差饷”(类似房产税)按照房子估值的 0.1%-0.3% 收取,例如估值 1000 万的房子,每年需缴纳 3000-9000 港币。“管理费” 则更为高昂,普通小区每平米每月收费 20-30 港币,豪宅更是能达到 50-100 港币,一套 100 平米的房子,每月管理费可能高达 5000 港币。如果选择将房子出租,还需缴纳 “租赁印花税”(租金的 0.5%)以及 “个人所得税”(租金扣除相关费用后的 15%),这些都要纳入投资成本进行考量。

最后提醒广大购房者:切勿轻信 “口头承诺”。中介声称 “这套房肯定升值”“贷款一定能获批” 等言辞,都不能作为购房决策的依据,一切应以合同和文件为准。对于内地购房者而言,最好聘请懂双语的律师,以免因看不懂英文合同而遭受损失。香港买房流程固然复杂,但只要吃透这些知识,就能从购房 “小白” 转变为 “行家里手”,既能购置到满意的房子,又能守住自己的钱包。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加薇v信:ypsgf9999 我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。