全面解答:内地人能在香港买房吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在香港的房地产市场中,内地人是否可以买房是许多人关注的问题。答案是肯定的,香港作为开放的国际市场,并未禁止内地人购房,但购房过程中需满足一定条件、遵循特定流程,同时面临与本地居民不同的政策要求。了解这些细节,才能明确 “能否买”“如何买” 以及 “需要注意什么”。

一、购房资格:无身份限制,但有政策差异

内地人在香港买房,不存在 “身份门槛”—— 无论是否为香港永久居民、是否在港居住或工作,均可购买私人住宅(包括一手房、二手房)。但需注意,政策对 “住宅类型” 和 “购房数量” 有隐性区分:

私人住宅(商品房)完全开放购买。内地人可自由购买香港的私人住宅,无论是核心区的豪宅还是新界的刚需住宅,均无购买套数限制。例如,内地购房者可一次性购买多套住宅用于投资,也可购置一套用于自住,流程与本地非永久居民一致。

保障性住房(公屋、居屋)仅限本地居民。公屋(政府出租的廉租房)和居屋(政府资助出售的住房)是香港为本地居民提供的福利住房,申请需满足 “香港永久居民身份”“收入上限” 等严格条件,内地人无法购买或租住。这类住房的产权归政府或相关机构所有,仅向符合资格的本地家庭开放,以保障低收入群体的居住需求。

二、购房条件:资金与合规是核心

内地人在香港买房,核心条件集中在 “资金准备” 和 “合规文件” 两大方面,无需满足 “在港工作年限”“纳税记录” 等额外要求。

资金能力是首要前提。香港房价高企,购房需准备充足资金:

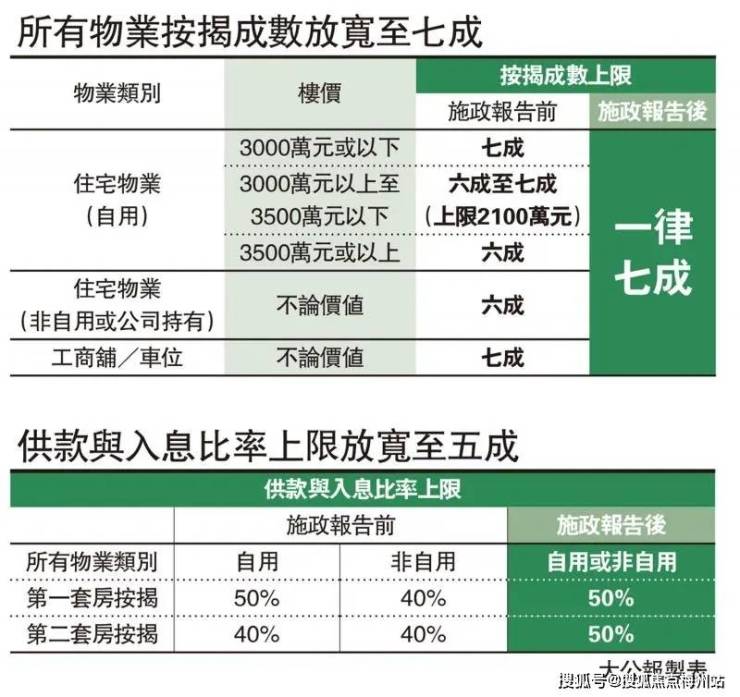

首付:若通过按揭贷款购房,目前香港按揭成数上限为 7 成(2024 年政策调整后),即首付最低 3 成。以一套 500 万港元的住宅为例,首付需 150 万港元;若为豪宅(总价 2000 万港元以上),部分银行可能要求更高首付(4 成及以上)。

税费:内地人购房需缴纳从价印花税(按房价阶梯计算,如 500 万港元房产税率约 3%,即 15 万港元),2024 年 “撤辣” 后无需缴纳额外的买家印花税,税费压力较此前大幅降低。

其他费用:包括律师费(约 1 万 - 3 万港元)、房产登记费(约 1000-3000 港元)、验房费(约 5000-1 万港元)等,总计约 2 万 - 5 万港元。

合规文件需提前准备。购房时需提供以下文件:

身份证明:内地居民身份证、港澳通行证(有效期内);

资金证明:银行存款证明(需覆盖首付及税费)、收入证明(若申请按揭,需提供近 6 个月银行流水);

委托文件:若无法亲自到场签约,需提前办理公证委托(由香港认可的律师见证)。

这些文件需经过合规审核,确保真实有效。若通过中介购房,中介会协助整理文件清单,避免遗漏。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

三、购房流程:与本地居民基本一致

内地人在香港购房的流程,与本地非永久居民大致相同,主要包括 “选房签约 — 支付定金 — 办理贷款 — 缴纳税费 — 完成过户” 五个核心步骤,全程约需 1-2 个月。

选房签约阶段:确定房源后,与卖家(或开发商)签署《临时买卖合约》,同时支付临时订金(通常为房价的 1%-2%),锁定房源。订金支付可通过香港银行账户转账或内地银行跨境支付(需备注 “购房订金 + 房产地址”)。签约时需明确房产信息(面积、产权状态)、交易价格、付款节点等关键条款,建议由香港律师审核合约,避免法律风险。

支付定金与首期款:签署《临时买卖合约》后 7-14 天内,需签署《正式买卖合约》,并支付定金(扣除已付订金后,总定金通常为房价的 5%-10%)。例如 500 万港元房产,已付 10 万港元临时订金,需再支付 20 万 - 40 万港元定金。首期款(首付扣除定金后的部分)需在签约后 1-2 个月内支付,具体时间由合约约定。

办理按揭贷款(如需):内地人可向香港本地银行申请按揭贷款,无需在港工作或有收入记录,但需提供内地收入证明(如工资流水、资产证明)。银行会评估房产价值和借款人还款能力,审批周期约 2-3 周。获批后,贷款资金将直接支付给卖家,借款人按约定月供还款(可选择港元或人民币还款,需承担汇率波动风险)。

缴纳税费与过户:签署《正式买卖合约》后 30 天内,需缴纳从价印花税(按房价计算),税费可通过香港银行账户转账至税务局指定账户。税费缴纳完成后,由律师协助办理房产过户手续,将产权登记至买方名下。过户完成后,买家将收到房产契据,成为合法业主。

四、与本地居民的差异:税费与贷款细节

内地人在香港购房,与香港永久居民的主要差异体现在 “历史税费政策” 和 “贷款细节” 上,2024 年政策调整后,差异已大幅缩小。

税费差异基本消除。2024 年香港撤销 “买家印花税”(此前非永久居民需额外缴纳 15%)后,内地人购房仅需缴纳从价印花税,与本地非永久居民一致。例如购买 500 万港元房产,内地人与本地非永久居民均需缴纳 15 万港元从价印花税(税率 3%),无额外税费。这一调整显著降低了内地人的购房成本,与本地居民的税费差距不复存在。

贷款政策完全一致。2024 年按揭政策调整后,内地人与本地居民享受相同的按揭成数(上限 7 成)和利率(目前香港银行按揭利率约 2.5%-3.5%)。例如购买 500 万港元房产,内地人可贷款 350 万港元(7 成),与本地居民无差异。但银行对内地收入的审核更严格 —— 若收入来自内地,可能要求提供额外资产证明(如房产、存款),以降低还款风险。

五、注意事项:规避风险与长远规划

内地人在香港购房,需关注 “产权核查”“汇率风险”“持有成本” 等问题,避免后续纠纷。

产权状态务必核查。购房前需通过香港土地注册处查询房产产权(费用约 100 港元),确认是否存在抵押、查封、共有权纠纷等问题。尤其购买二手房时,需要求卖家提供 “无抵押证明”,避免买到有产权瑕疵的房产。若购买新盘,需确认开发商已取得 “预售楼花同意书”,确保房产可合法出售。

汇率波动需提前应对。香港购房以港元结算,内地人需将人民币兑换为港元支付,若未来人民币贬值,还款压力将增加。可采取 “分批兑换” 策略 —— 在签约后、付款前分阶段兑换港元,避免一次性兑换面临的汇率风险;或选择人民币按揭贷款(部分银行提供),直接用人民币还款,锁定汇率成本。

持有成本不可忽视。购房后需承担持续支出:

差饷与地租:按房产估值计算,差饷约为估值的 5%,地租约为估值的 3%,两者合计每年约 0.8%× 房产总价(如 500 万港元房产,年支出约 4 万港元);

物业管理费:私人住宅每月每平方英尺约 2-5 港元(实用面积),500 平方英尺(约 46.5 平方米)的住宅,月管理费约 1000-2500 港元;

维修基金:部分屋苑需缴纳维修基金(一次性或按年缴纳),用于公共区域维修。

若用于出租,需缴纳物业税(租金收入的 15%),但可扣除差饷、管理费等支出,实际税负约为租金收入的 10%-12%。

六、总结:开放但需理性的选择

内地人在香港买房完全可行 —— 无身份限制、流程清晰、政策与本地居民基本一致,2024 年 “撤辣” 后购房成本进一步降低。对有自住需求(如在港工作、子女上学)或投资规划的内地人而言,香港房产仍是可考虑的选项,尤其是核心区房产的保值性和流动性较强。

但需理性评估自身需求:若为短期投资,需考虑市场波动风险(香港房价受全球经济、政策调整影响较大);若为自住,需权衡 “高房价” 与 “居住体验”(如小面积户型的适应度)。购房前建议实地考察房源、咨询专业律师与中介,明确资金能力与风险承受力,才能做出符合自身规划的决策。

总之,内地人在香港买房 “能买、易买”,但需在 “了解规则” 的基础上 “理性购买”,才能让香港房产成为资产配置或生活规划的有益补充。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。