内地人香港买房必看!从选房到过户全流程攻略

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

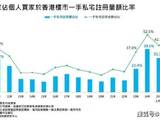

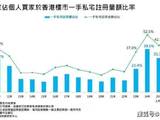

随着香港与内地交流日益紧密,加之香港部分购房政策调整,越来越多内地人将目光投向香港楼市。无论是出于投资、自住,亦或是子女教育等目的,在香港买房都需要谨慎规划与细致操作。以下为内地人在香港买房的全流程攻略。

前期准备:明晰自身需求与财务状况

确定购房目的

自住:若为自住,需考虑工作地点、子女学校位置、周边生活配套等因素。比如在港岛工作,可优先关注港岛区房源;若重视子女教育,港岛中西区、九龙城区等教育资源优质区域更合适。

投资:投资买房侧重于房产的增值潜力和租金回报率。香港核心地段如中环、尖沙咀周边房产,租赁需求旺盛,租金回报率相对稳定;而新兴发展区域,像启德新区,随着区域建设推进,房产增值空间较大。

评估财务状况

购房预算:全面梳理个人资产,包括储蓄、可变现资产等,明确可用于购房的资金总额。同时,考虑到在香港购房涉及的税费、律师费、中介佣金等额外支出,需预留足够资金。以购买一套 500 万港元房产为例,税费(从价印花税)约 11.25 万港元(房价 500 万港元时税率 2.25%),律师费约 1 - 3 万港元,中介佣金通常为房价 1%,即 5 万港元,总计额外支出约 17.25 - 19.25 万港元。

按揭贷款:内地人在香港可向银行申请按揭贷款。申请时需提供入息证明文件,如近 3 至 6 个月薪金入账银行户口纪录、税单(香港入息)/ 完税证明(内地入息)、职位证明文件等;自雇人士还需提供营业执照、近一年验资报告(内地)等。目前,价值 3000 万元或以下的自用住宅物业按揭成数上限为七成;3500 万元或以上的自用住宅物业按揭成数上限为六成。非住宅物业按揭成数上限由六成提升至七成。不过,银行会对申请人进行还款能力评估及压力测试(目前暂停实施物业按揭贷款假设利率上升 2 厘的压力测试要求)。

选房:多渠道探寻心仪房源

明确区域与户型

香港不同区域房价和房屋特点差异大。港岛区房价较高,如半山的柏傲庄,环境清幽,多为低密度豪宅,但价格昂贵;九龙区繁华热闹,像九龙站附近的天玺汇,交通便利,配套高端;新界区房价相对亲民,元朗、屯门等区域有不少适合刚需的中小户型。根据预算和需求确定心仪区域后,再选择户型,单身人士或小家庭可考虑一房或两房单位,改善型需求可关注三房及以上户型。

寻找房源途径

地产中介:香港地产中介众多,我们也是专业持牌正规的经纪公司。可通过其线下门店或线上平台联系地产经纪,告知购房需求,让其推荐合适房源并安排看房。地产经纪熟悉当地楼市,能提供专业建议,但要注意选择正规、信誉良好的中介。

房产网站:28Hse、House730 等房产网站汇聚大量房源信息,可按区域、价格、户型等条件筛选,还能查看房屋图片、视频介绍等,方便初步了解房源情况。

开发商官网:若倾向购买新房,可直接访问开发商官网,获取新楼盘详细信息,包括户型图、价格、周边配套规划等。部分新楼盘还会推出优先认购、折扣优惠等活动。

想要了解香港买房、保险、读书和香港户口,可以 添 加 我 的 微 信 : ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话 请 添 加 + 我 的 微 信: ZTS650 和我沟通,解决您一站式问题疑惑。

议价与签约:谨慎推进交易步骤

出价与谈判

看中房源后,通过地产中介向卖家出价。中介会根据市场行情和房屋实际情况协助谈判。出价时可适当预留价格弹性空间,同时了解卖家出售动机和房屋是否存在潜在问题。若卖家急于出售,可能有较大议价空间。确定价格后,需支付定金,金额一般为房价 3% - 5%,并签署临时买卖合约。

签订正式买卖合约

签订临时买卖合约后,需尽快联络律师楼(可咨询中介推荐或自行查找)。律师会对房屋产权进行查册,确保房屋无产权纠纷、抵押等问题。一般在签署临时买卖合约后 7 - 14 天内,买卖双方需签订正式买卖合约。签约时,律师会详细解释合约条款,包括房屋交付时间、付款方式、违约责任等,务必仔细阅读并理解各项条款后再签字。

申请按揭:对比银行产品获取最优方案

选择贷款银行

香港有众多银行提供按揭贷款服务,如中国银行(香港)、汇丰银行、恒生银行等。不同银行的按揭利率、还款期限、回赠优惠等有所不同。可向多家银行咨询,对比产品细节。例如,有的银行提供较低固定利率,适合追求还款稳定的购房者;有的银行则在贷款回赠方面力度较大,如现金回赠或礼品赠送等。

提交申请资料

向选定银行提交按揭申请,除上述提到的入息证明文件外,还可能需要提供身份证明(内地身份证、港澳通行证等)、住址证明等。银行会对申请资料进行审核,评估申请人还款能力和信用状况,整个审批过程一般需要 1 - 2 个月。期间,银行可能要求补充资料或调整贷款方案,需密切配合银行沟通。

过户与收房:完成交易最终环节

支付剩余款项与税费

在约定的成交日,购房者需支付剩余房款。若申请了按揭贷款,银行会将贷款金额直接支付给卖家,购房者只需补足首付款与贷款金额的差额部分。同时,需缴纳从价印花税,税额根据房屋售价按适用税率计算,范围从 100 港元到 4.25% 不等(如购买 300 万元或以下物业,缴交 100 元税额;购买 1000 万元物业,从价印花税约 37 万元)。

完成过户与收房

律师会协助办理房产过户手续,包括产权转移登记等流程。完成过户后,卖家交付房屋钥匙,购房者正式收房。收房时需仔细检查房屋状况,如设施设备是否完好、房屋是否存在质量问题等。若发现问题,及时与卖家或中介沟通协商解决。

内地人在香港买房流程复杂,涉及诸多环节和专业知识。在整个购房过程中,建议寻求专业地产中介、律师和银行顾问的帮助,以确保交易顺利进行,实现安心购房。

想要了解香港买房、保险、读书和香港户口,可以 添 加 我 的 微 信 : ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话 请 添 加 + 我 的 微 信: ZTS650 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。