全景扫描:香港平均房价

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

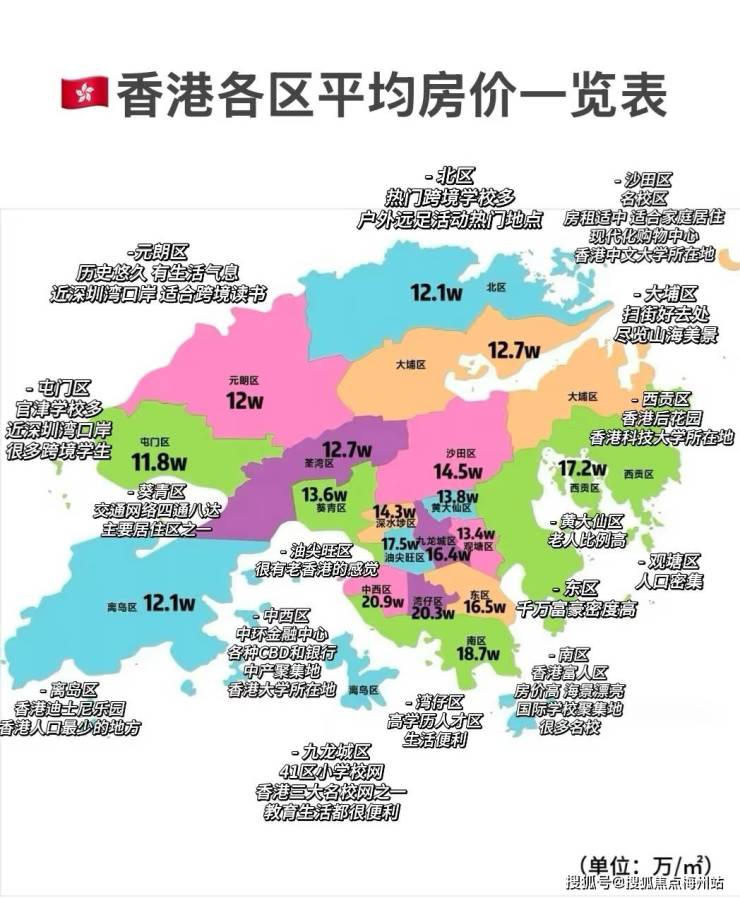

香港的平均房价,始终是全球房地产市场的焦点话题。这座城市寸土寸金的特质,让房价不仅是经济指标,更承载着居民对 “安居” 的期待与压力。以 2025 年最新数据来看,香港私人住宅平均房价按实用面积计算,约为 18 万 - 20 万港元 / 平方米(按港元兑人民币汇率 0.91 换算,约合人民币 16.38 万 - 18.2 万元 / 平方米)。但这一均值背后,是区域、房源类型、房龄等多重因素交织的复杂图景,深入拆解才能理解 “平均房价” 背后的真实市场逻辑。

区域价差:从核心区到外围的梯度分布

香港平均房价的最大变量是 “区域”。不同区域因资源禀赋、交通配套、发展成熟度的差异,房价差距可达 3-5 倍,直接拉低或推高整体均值。

中西区、湾仔等核心区域,是香港房价的 “天花板”。作为金融、商业与行政中心,这里的私人住宅平均房价高达 30 万 - 40 万港元 / 平方米(约合人民币 27.3 万 - 36.4 万元 / 平方米)。以中环周边为例,即便是 1990 年代建成的二手屋苑,实用面积 50 平方米的一居室总价也普遍超过 1500 万港元,单价约 30 万港元 / 平方米。这类区域的房价支撑,来自不可复制的地段价值 —— 步行 10 分钟内可达甲级写字楼、国际学校与高端商圈,是高收入群体的聚居地。

九龙非核心区域(如九龙城、观塘)的平均房价相对温和,约 18 万 - 25 万港元 / 平方米(约合人民币 16.38 万 - 22.75 万元 / 平方米)。这里既有成熟的生活配套,又能通过地铁快速连接核心区(20-30 分钟),成为中产家庭的主流选择。例如观塘某 2000 年屋苑,60 平方米的两居室总价约 1200 万港元,单价 20 万港元 / 平方米,比中西区同类型房源便宜 40%,性价比优势明显。

新界区域是香港房价的 “洼地”,平均房价约 10 万 - 18 万港元 / 平方米(约合人民币 9.1 万 - 16.38 万元 / 平方米)。元朗、屯门等外围区域,50 平方米的住宅总价多在 500 万 - 900 万港元之间,是刚需群体的主要阵地。尽管到核心区通勤需 40-60 分钟,但胜在空间充裕 —— 同样预算下,新界能买到比核心区大 50% 的面积,满足家庭居住的基本需求。

房源类型:私人住宅与保障房的双重市场

香港的住宅市场分为 “私人住宅” 与 “保障房”(居屋、公屋)两大体系,两者的房价差异悬殊,共同构成 “平均房价” 的底色。

私人住宅作为市场主导类型,平均房价约 20 万 - 22 万港元 / 平方米(约合人民币 18.2 万 - 20.02 万元 / 平方米),涵盖从刚需小户型到顶级豪宅的全谱系。其中,新建私人住宅因土地成本与品质升级,均价达 25 万 - 30 万港元 / 平方米;而楼龄 20 年以上的二手私人住宅,均价约 15 万 - 18 万港元 / 平方米,成为预算有限买家的选择。私人住宅的房价波动直接影响整体均值,2024 年私人住宅均价同比上涨 8%,带动香港整体平均房价上升 5%。

保障房体系中的居屋,平均房价仅为同区域私人住宅的 60%-70%。例如荃湾某居屋项目,实用面积 60 平方米的两居室总价约 720 万港元(单价 12 万港元 / 平方米),而相邻的私人住宅单价达 20 万港元 / 平方米。但居屋仅限香港永久居民申请,且需通过抽签,5 年内不得转售,虽拉低了 “有资格群体” 的购房成本,却未纳入市场化的平均房价统计 —— 这意味着官方公布的 “平均房价”,实际反映的是私人住宅市场的价格水平,未完全覆盖普通家庭的真实购房支出。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

房龄与户型:隐藏在均价下的居住成本

相同区域内,房龄与户型是导致房价差异的关键因素,也让 “平均房价” 在实际购房中需灵活解读。

房龄每增加 10 年,房价约下降 8%-12%。在油尖旺区,2020 年建成的新房均价 35 万港元 / 平方米,2010 年屋苑均价 31 万港元 / 平方米,2000 年屋苑均价 27 万港元 / 平方米,差距清晰可见。这种差异不仅因建筑老化,更因设施迭代 —— 新房配备智能安防、高速网络接口、节能门窗,而老房可能面临管线老化、电梯故障等问题,持有成本更高。因此,部分买家宁愿支付高价选择新房,以减少长期维修开支。

户型大小对单价的影响呈现 “两极分化”。核心区的小户型(40 平方米以下)单价反而更高,因需求集中(单身白领、投资者)—— 中西区 30 平方米开放式单位单价 35 万港元 / 平方米,而 100 平方米大户型单价 30 万港元 / 平方米,小户型溢价 15%。外围区域则相反,大户型(80 平方米以上)单价更亲民,元朗 100 平方米三居室单价 10 万港元 / 平方米,而 50 平方米一居室单价 12 万港元 / 平方米,大户型性价比更高。这种分化意味着,“平均房价” 需结合家庭人口结构调整:小家庭在核心区可能面临 “单价高但总价可控”,大家庭在新界则能 “以面积换低价”。

房价走势:长期支撑与短期波动

香港平均房价的长期趋势受 “资源稀缺” 支撑,短期则因政策、经济环境出现波动,两者共同塑造了当前的价格水平。

过去 20 年,香港平均房价年均上涨 5%-6%,核心驱动力是 “土地供应不足”。香港可用作住宅开发的土地仅占总面积的 7%,而人口持续增长(年均增加约 5 万人),供需矛盾长期存在。即便是 2022 年因全球加息、经济下行导致房价下跌 12%,2024 年也快速反弹 8%,显示出较强的恢复能力。这种韧性让房产成为许多家庭抵御通胀的选择,进一步强化了房价的上涨预期。

政策调整是短期波动的 “开关”。2024 年香港撤销买家印花税等 “辣招” 后,非本地买家购房成本降低,带动核心区豪宅成交量上涨 20%,部分区域房价单季度上涨 5%;而 2019 年增加印花税时,成交量骤降 30%,房价陷入停滞。对于购房者而言,把握政策窗口比追逐 “平均房价” 更重要 —— 政策宽松期入手,可能以低于均值的成本买到心仪房源;政策收紧期则需观望,避免高位接盘。

均价之外:购房成本的完整图景

“平均房价” 仅反映单价水平,实际购房需叠加税费、贷款、维护等成本,这些支出让 “名义均价” 转化为更高的 “实际成本”。

税费占总房款的 3%-8%。印花税按房价 100港币-4.25% 征收(1000 万港元房款约缴 30 万港元);此外,律师费、验楼费、地产代理费等杂费约 1 万 - 5 万港元,需提前预留。

贷款成本随利率波动。2025 年香港房贷利率约 3%-3.5%,贷款 1000 万港元分 20 年偿还,月供约 5.5 万 - 5.8 万港元,20 年总利息约 320 万 - 380 万港元,相当于房价的 32%-38%。这意味着,购房者不仅要支付 “均价” 对应的房款,还需承担长期利息支出 —— 对多数家庭而言,“月供能力” 比 “总价是否符合均价” 更关键。

总结:透过均价找适合自己的坐标

香港平均房价以实用面积计算约 18 万 - 20 万港元 / 平方米(人民币 16.38 万 - 18.2 万元 / 平方米),但这一数字是区域、房源类型、房龄等多重因素的综合结果,而非统一标准。购房时需明确:核心需求是 “通勤便利” 还是 “居住空间”,偏好 “新房品质” 还是 “老房低价”,是否符合保障房申请条件 —— 这些选择比 “是否低于均价” 更重要。

对刚需而言,新界的二手私人住宅或居屋是更现实的选择,虽单价可能接近均价,但面积能满足基本需求;对投资者,核心区小户型或新兴区域的潜力盘,更易在房价波动中保持流动性;对高净值人群,核心区豪宅的稀缺性仍是资产配置的压舱石。理解平均房价的构成,最终是为了找到自身需求与市场供给的平衡点 —— 在香港这座土地稀缺的城市,合适的房子未必是 “低于均价” 的,而是 “与生活规划匹配” 的。

想要了解香港买房、保险、读书和香港户口,可以添加我的微v信: ZTS650 专业/分析内地人怎么在香港买房?以及每一个楼盘有哪些优点缺点、房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的薇v信: ZTS650和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。