差饷、地租每月交多少?香港业主的“长期开销”要算清?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在湾仔 Woodis 项目 33 人抢 1 套的热潮中,不少买家聚焦首付与按揭成本,却忽略了差饷、地租等 “隐性开销”。香港房产的持有成本看似细碎,实则长期累积可达楼价的 3%-5%,尤其 2025 年累进差饷制度落地后,不同价值物业的开销差异进一步拉大。从刚需小户型到豪宅大平层,厘清 “差饷怎么算、地租交多少、隐性成本有哪些”,既是避免预算超支的关键,更是衡量物业性价比的核心标尺。

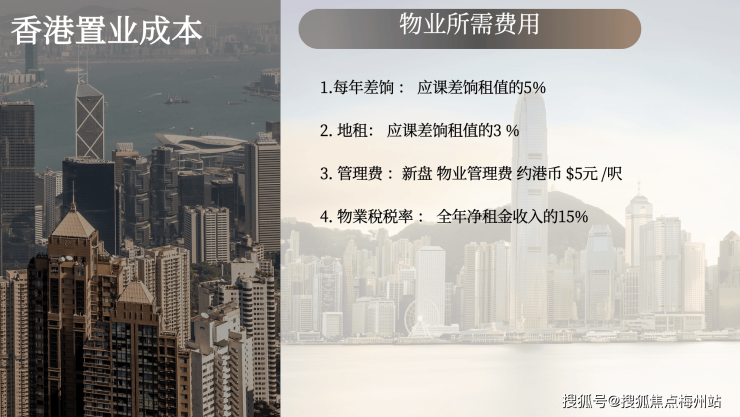

差饷作为香港业主最基础的持有成本,2025 年实施的累进制度让计费逻辑更趋精细化。其核心依据是差饷物业估价署评定的 “应课差饷租值”,即物业全年的预估市场租金,而非实际成交价。根据新规,应课差饷租值 55 万港元及以下的住宅,维持 5% 的税率;超过 55 万港元的部分实行阶梯征收:首 55 万港元按 5% 计税,接下来 25 万港元按 8% 计税,剩余部分则按 12% 征收。以湾仔 278 平方呎的小户型为例,其应课差饷租值通常约 36 万港元 / 年,按 5% 税率计算,每季需缴 4500 港元,平均每月 1500 港元;而同区 1000 平方呎的豪宅,租值若达 120 万港元 / 年,每季差饷则需 2.45 万港元,月均超 8000 港元,两者相差 5 倍以上。值得留意的是,2025/2026 年度首季有 500 港元 / 户的差饷宽减,可部分对冲支出压力。

地租的缴纳则与土地产权性质直接挂钩,分为 “官地” 与 “私人土地” 两种情形。绝大多数新建住宅坐落于官地,需按应课差饷租值的 3% 缴纳地租,且与差饷按季度同步征收;若物业位于新界等私人批租土地,地租标准则按批约条款执行,部分早期批地项目地租可能低至数百港元 / 年。仍以湾仔 278 平方呎单位为例,对应 36 万港元租值,每季地租为 2700 港元,月均 900 港元;而启德新盘 “天玺” 的 1000 平方呎单位,租值若为 110 万港元,每季地租则达 8250 港元,月均 2750 港元。需特别注意,差饷与地租均由业主承担,即便物业空置也需按时缴纳,逾期未缴将产生滞纳金,累计 6 个月未缴还可能面临物业被拍卖的风险。

除了差饷与地租,物业管理费与维修基金是另一项刚性开销,且随物业品质与楼龄呈现显著差异。新盘普遍采用高端物业管理标准,湾仔 Woodis 这类核心区项目管理费约 5-6 港元 / 平方呎,278 平方呎单位月均 1668 港元;新界刚需盘如大埔 “上然”,管理费约 2-3 港元 / 平方呎,600 平方呎单位月均 1500 港元。更易被忽视的是维修基金,新建住宅入伙时需一次性缴纳约 2000-5000 港元,后续每月按管理费的 10%-15% 续存,楼龄超 20 年的老旧物业更可能面临大额维修摊派 —— 港岛西某唐楼去年因外墙翻新,每户分摊费用达 50 万港元,远超多数业主预期。

想要了解香港买房投资、保 险、读 书 和 香 港户 口,可 以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

若将物业出租,物业税则成为不可回避的成本,其计算逻辑与租金收益直接挂钩。物业税 =(全年租金收入 - 已缴差饷)×(1-20% 标准减税额)×15% 税率。以湾仔 350 平方呎单位为例,月租 2.6 万港元,全年租金 31.2 万港元,扣除年差饷 1.8 万港元后,应评税净值为 23.52 万港元,需缴物业税 3.528 万港元,月均 2940 港元。不过投资者可选择将租金收入与个人其他收入合并报税,若有子女免税额、房贷利息等抵扣项,实际税负可能降低 —— 新界某业主通过合并报税,将年物业税从 1.9 万港元降至 1.5 万港元。

不同物业类型的持有成本差异,直接影响投资回报率的测算。以湾仔 730 万港元的 278 平方呎小户型为例,月均持有成本约 5108 港元(差饷 1500 + 地租 900 + 管理费 1668 + 物业税 2940,扣除宽减后),按月租 2.6 万港元计算,扣除成本后的净回报率约 3.8%;而新界 600 万港元的 600 平方呎单位,月均持有成本约 3800 港元,月租 1.4 万港元,净回报率约 2.5%,两者相差 1.3 个百分点。这也解释了为何核心区小户型即便总价更高,仍受投资者青睐 —— 高租金足以覆盖持有成本,且剩余现金流更可观。

规避持有成本陷阱,需把握三大核心原则。一是优先选择 “低持有成本 + 高租金” 的标的,如港铁沿线新盘,管理费虽略高但租金溢价足以对冲,且维修基金由开发商初始注资更充足;二是关注政策红利,“高才通” 买家若自住,可豁免物业税,仅需承担差饷与地租,年节省开支超 3 万港元;三是警惕老旧物业的隐性成本,楼龄超 30 年的单位需提前核查维修基金余额,避免接手后面临大额摊派。此外,差饷与地租可通过差饷物业估价署官网查询历史记录,签约前核查缴费情况,避免继承前任业主的欠费风险。

从差饷的阶梯计费到维修基金的长期储备,香港房产的持有成本是 “细水长流” 的考验。在当前 “撤辣” 与租金上涨的双重背景下,精准测算长期开销,才能真正看清物业的 “真实性价比”。若想获取具体楼盘的差饷地租测算、租金净回报分析或管理费详情,欢迎随时告知需求,可结合最新政策提供定制化参考。

想要了解香港买房投资、保 险、读 书 和 香 港户 口,可 以 添 加 我 的 微 信 : ypsgf9999 专业/分析内地人怎么在香港买房?以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 + 我 的 信 : ypsgf9999 我 沟 通,解 决您 一 站 式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。