IP属地:广东省

房产前沿资讯,真实的楼市报道!

当中原地产数据显示香港豪宅成交中内地买家占比攀升至35%,5000万港元以上高端物业占比更超4成,市场对这波行情的持续性讨论愈发热烈。更关键的是利率下行周期的加持:当前H按封顶息已降至2.95%,优质客户可享…

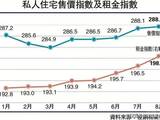

对购房者而言,这个近乎“横盘”的预测绝非平淡信号——差估署数据显示,当前楼价较2021年峰值仍低26.93%,而9月单月售价指数暴涨1.32%创下18个月最大升幅,这种“深跌后窄幅震荡”的组合,恰恰勾勒出底部…

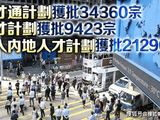

有人将其归为短期政策刺激下的“反弹”,但从成交结构、需求动能与政策底色来看,这场复苏早已超越短期波动——25%的内地买家占比、22万人才流入带来的刚需释放、利率与“撤辣”的双重红利,共同勾勒出“回暖”而非“反…

对购房者而言,0.01%的涨幅看似微弱,实则是市场从“筑底震荡”转向“企稳回升”的关键拐点——毕竟在差饷物业估价署数据中,1-8月累计跌幅已收窄至0.24%,较去年6.53%的跌幅形成鲜明对比,这种“跌幅收窄…

当香港金管局将非住宅物业按揭成数上限从六成提至七成的政策持续发酵,叠加按揭利率跌破3%的双重利好,商业地产市场正迎来资本布局的关键窗口期。当七成按揭遇上3.2%的低利率,当核心区物业估值处于历史低位,这场资本…

以1000万港元房产为例,按七成按揭贷款700万港元计算:在2023年3.5厘的利率高位时,30年期等额本息月供约25300港元;如今按2.95%利率计算,月供降至23800港元,每月直接节省1500港元,相…

以购置5000万港元豪宅为例,按此前政策,投资者需单独准备3000万港元金融资产+5000万港元购房资金,总投入达8000万港元;如今1000万港元房款可计入移民额度,仅需额外配置2000万港元金融资产,总投…

新政前,一套600万港元的跨境盘,非永居需多缴90万税费,相当于3年的通勤成本。对意向购房者而言,把握机遇需精准定位:高才通人才可关注启德、观塘的次新盘,兼顾通勤与增值;跨境族宜选择上水、屯门的地铁物业,享受…

如今政策落地后,不仅直接减免了近6万港元的支出,更与此前放宽至七成的按揭政策形成“组合拳”:以400万港元房产为例,首付从120万港元降至120万港元(三成),叠加印花税节省的59900港元,前期资金压力直接…

这场力度空前的调整源于2024年10月金管局的政策升级,不仅将3000万港元以下自住房产按揭成数提至七成,更打破物业类型与用途限制,实现所有住宅、非住宅物业按揭成数上限的统一划一。以1000万港元房产为例,按…